Le responsabilità più grandi per la debolezza della crescita in Italia sono del mondo finanziario e di quello politico. Tuttavia, penalizzando la finanza si danneggia l’economia. Dopo anni di crisi bisogna cercare veramente delle soluzioni.

Subito dopo il problema della disoccupazione e quello della corruzione, viene il problema della mancanza di credito.

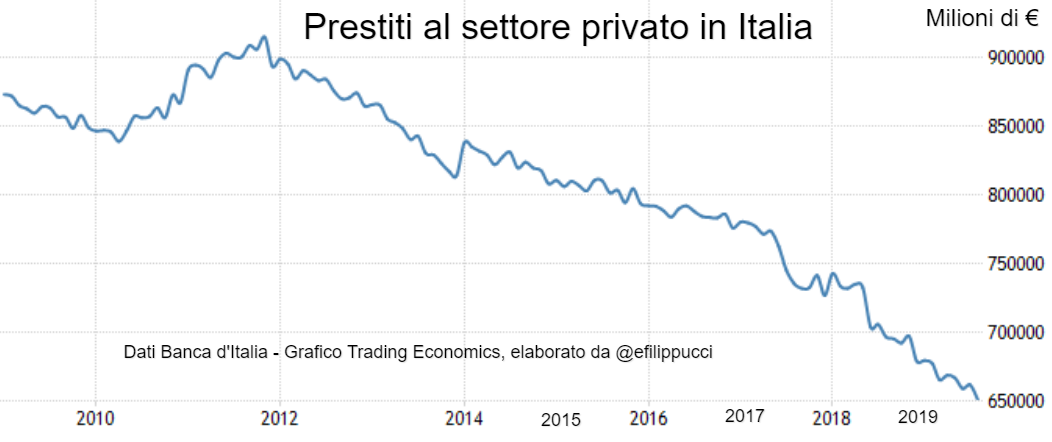

Il problema del credito in Italia.

I prestiti erogati al settore privato continuano a decrescere. Il grafico sottostante, fatto con i dati forniti dalla Banca d’Italia, parla da solo.

Le aziende ricevono sempre meno credito. Senza credito è difficile che le aziende possano riprendere a investire in modo adeguato. Senza investimenti ci saranno anche poche assunzioni, è inevitabile.

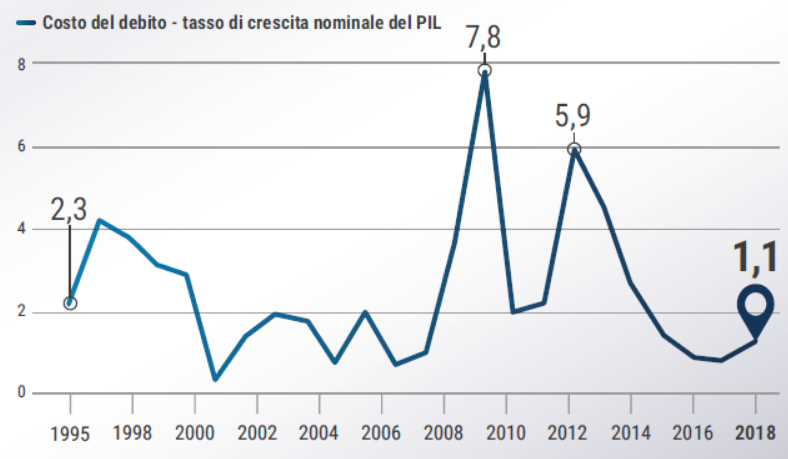

Il costo del credito.

Le banche dicono che le aziende chiedono poco credito, in alcuni casi può essere vero. Le incertezze per il futuro non aiutano a prendere decisioni d’investimento.

Il costo del credito in Italia è sceso molto negli ultimi anni, ma costa sempre di più che in Germania e soprattutto costa molto di più del tasso di crescita del PIL italiano.

In questo grafico, preso dall’ultimo rapporto del Centro Studi Confindustria, si vede la differenza tra il costo del credito in Italia e il PIL italiano.

Ovviamente, se lo spread tra il costo del credito e il PIL è positivo, il debito diventa più difficile da ripagare. Quindi, per arrivare a un equilibrio, o scende il costo del credito o deve crescere il PIL. Se questo non avviene, le banche continueranno ad accumulare sofferenze e, per difendersi, erogheranno meno credito.

Non tutte le sofferenze bancarie derivano dalla scarsa crescita dell’economia. Purtroppo, in Italia e persino in Germania, la politica e gli imprenditori disonesti riescono a influenzare l’erogazione del credito bancario in base a logiche clientelari.

Soluzioni al problema del credito.

Da anni si fa a gara per indicare soluzioni, la BCE ha fatto molto ma la politica su questo fronte ha fallito fino ad ora. Il credito si è fermato nelle banche e soprattutto nel debito pubblico.

Ora sembra che la BCE farà l’ennesimo tentativo, con i tassi d’interesse negativi. In passato sono state fatte operazioni per “cartolarizzare” il debito delle aziende. Non entro nel dettaglio ma nessuno sa se questa volta ci riuscirà finalmente.

Le piccole e medie imprese sono le più penalizzate dalla carenza di credito e sono le più comuni in Italia. La strada che sembra più promettente per capitalizzare le PMI italiane è quella di chiedere i soldi sul mercato dei capitali. Questo si può fare con mini-obbligazioni aziendali e con la quotazione delle PMI nella Borsa Italiana.

Cosa fanno i nostri governi per risolvere il problema del credito?

Dal 1° di luglio 2014 il governo Renzi aveva deciso di disincentivare gli investimenti nelle obbligazioni aziendali e nelle azioni, portando la tassazione dal 20% al 26% e riducendo la tassazione delle obbligazioni degli enti regionali esteri dal 20% al 12,5%.

La tassazione dei titoli di stato italiani ed esteri è rimasta al 12,5%, rendendo sempre più conveniente investire in debito pubblico italiano e soprattutto straniero. Infatti, il debito che rende di più oggi non è più quello italiano ma quello di paesi come la Grecia, il Venezuela e altri stati presenti nella whitelist.

Lo stato italiano incentiva gli investimenti in paesi esotici presenti nella whitelist con una tassa al 12,5%, a discapito delle aziende Italiane. Se investite in aziende italiane sarete tassati al 26%, più la Tobin Tax si può arrivare al 33% di tasse sulla rendita e anche oltre.

Queste follie sono favorite dalla stupidità di molti amministratori delegati del settore finanziario, che fanno tanti errori per miope avidità. Infatti, non si accontentano più solo di fomentare falsi miti sui fondi d’investimento e risparmio gestito, ma vogliono anche una leva fiscale punitiva per chi non lo vuole.

Se lo stato italiano continuerà a incentivare solo l’investimento sul debito pubblico italiano e mondiale, punendo duramente gli italiani residenti che finanziano le aziende italiane, non si riuscirà mai a risolvere il problema del finanziamento delle aziende.

Purtroppo, i politici italiani, spinti dalle lobby del risparmio gestito, hanno partorito una finta soluzione, i PIR, piani individuali di risparmio. Come si è visto nel 2019 e temo si vedrà ancora di più in futuro, i PIR, insieme al boom degli ETF, distorcono ulteriormente il mercato dei capitali ed espongono i risparmiatori a grossi rischi.

Il risparmio è in crisi e va dove non produce crescita economica.

Qualcuno potrà dire tassando il risparmio le persone spenderanno di più, assolutamente no. Innanzitutto, si tassano di più solo le attività finanziarie più utili alla ripresa dell’economia. Le aziende senza finanziamenti spendono di meno e non assumo, di conseguenza anche chi rimane disoccupato o sottoccupato spendono poco.

In Italia si ignora quello che in America o UK sanno benissimo, il reddito proveniente dalle attività finanziarie serve a sostenere i consumi. Quindi riducendo il reddito finanziario aumentando le tasse, si riducono i consumi, come per ogni altra tassa.

Le famiglie italiane non spendono perché il reddito disponibile si è ridotto, non perché risparmiano troppo.

Nel 1991 la percentuale di risparmio delle famiglie era il 24% del reddito disponibile, nel 2019 siamo appena sopra l’8%. Il tasso di risparmio era delle famiglie italiane era al 13,2% del reddito disponibile nel 2008, si è arrivati al minimo del 7,7% nel 2012, poi era risalito al 10,2% nel 2014.

La riduzione del risparmio medio indica che le famiglie attingono ai risparmi per vivere. Le tasse riducono ulteriormente il reddito disponibile e quindi ci inchiodano nella crisi. Purtroppo, in Italia in pochi hanno la cultura finanziaria minima per capire che senza credito non ci sarà mai la ripresa e non ci sarà mai la piena occupazione.

Il credito non è solo quello bancario. Solo qui in Italia le banche vengono identificate al 100% con il credito e se investi in borsa, in aziende Italiane, sei uno speculatore, non un investitore o un finanziatore.

Quando l’attuale ciclo economico e del debito terminerà, noi italiani saremo quelli che partono dal livello più basso. Le conseguenze economiche, sociali e politiche potrebbero essere drammatiche.