- Le distorsioni del mercato azionario e obbligazionario sono più evidenti in Italia.

- Stanno tornando gli eccessi sui mercati finanziari mondiali.

- Come proteggersi dai rischi di una crisi finanziaria?

1. Le distorsioni del mercato azionario e obbligazionario sono più evidenti in Italia.

Le azioni e le obbligazioni, quando si discostano molto dai fondamentali, possono crollare o salire di prezzo violentemente. Per questo è importante tenere conto anche delle valutazioni, quantitative e qualitative, sui fondamentali dei titoli che si comprano. Purtroppo, questa semplice regola di buon senso viene applicata sempre meno.

Il mercato del credito, grazie alle banche centrali e a Basilea III, non ha più un meccanismo efficace di determinazione dei tassi di interesse. La stessa cosa sta succedendo sui mercati azionari. In questo caso, sono stati gli investimenti passivi, in fondi indicizzati e ETF, che hanno contribuito a rimuovere la corretta determinazione dei prezzi dai mercati azionari.

Infatti, la formazione dei prezzi tiene sempre meno conto dell’analisi fondamentale per determinare il livello di sicurezza di un’azione o di una obbligazione. Invece, sono gli enormi flussi di capitale che si muovono sui prodotti finanziari, costruiti su azioni, obbligazioni private, bond statali, materie prime, ecc., che determinano il prezzo dei titoli o dei beni sottostanti.

Il caso esemplare della bolla di Bio-On.

Per capire cosa sta succedendo, partiamo da uno specifico esempio di rimozione dei meccanismi di valutazione del rischio sul mercato azionario italiano.

Bio-On era una società quotata su Borsa Italiana nel comparto AIM. Quindi, BIO-ON faceva parte dell’indice FTSE AIM ed era arrivata a rappresentare il 20% di questo piccolo indice.

Quando Bio-On fatturava solo qualche milione di euro all’anno era già arrivata a capitalizzare centinaia di milioni di euro. Nel 2019, senza profitti e con fatturati trimestrali intorno a un milione di euro, aveva raggiunto una folle valutazione di un miliardo di €. Il valore di un’azione di Bio-on, nel 2019, era arrivato a oltre i 70€.

Anche senza considerare che ci sono state delle false comunicazioni al mercato, era comunque evidente che le valutazioni di Bio-On erano lontanissime dai fondamentali della società. Come era facilmente prevedibile, sono andati in fumo centinaia di milioni di euro di risparmi.

A dicembre 2019, il Tribunale di Bologna ha dichiarato il fallimento di Bio-On. Se, il 24 luglio 2019, non ci fossero state le accuse del fondo statunitense Quintessential, forse, Bio-on avrebbe potuto portare la sua truffa ben oltre gli 1,3 miliardi di euro che aveva, scandalosamente, raggiunto.

Come è arrivata a valere un miliardo di € una piccola e fragile azienda, quotata su un segmento di mercato rischioso?

Nell’era delle crypto-valute, dove dei bit su una chiavetta USB vengono valutati come se fossero oro, la storia di Bio-on non fa notizia. Tuttavia, alla fine si scopre sempre che: i bit di un bitcoin non sono un bene rifugio sicuro e che un titolo azionario è estremamente pericoloso se si discosta molto dai fondamentali e non tiene conto dei livelli rischio.

Su Bio-on e sull’indice AIM hanno agito due fattori straordinari che hanno rimosso, per un lungo periodo, quasi completamente, la possibilità di una formazione dei prezzi in base ai fondamentali e ai fattori di rischio:

- I flussi sempre maggiori di denaro sui fondi comuni e soprattutto sui fondi passivi indicizzati e sugli ETF.

- Le politiche del governo italiano sui mercati finanziari, che hanno distorto il funzionamento del mercato azionario e obbligazionario, spingendo verso alcune tipologie di investimenti e verso il risparmio gestito.

I governi italiani hanno distorto, penalizzato e reso vulnerabile il mercato azionario italiano.

I governi italiani hanno creato diabolicamente una distorsione fiscale per spingere i risparmiatori a investire in bond statali e soprattutto a non investire direttamente in borsa:

- Da molto tempo i governi italiani hanno tenuto le tasse sulle rendite delle obbligazioni statali, europee e mondiali, molto più basse di quelle delle azioni. Con il tempo questo differenziale è aumentato. Anche per questo motivo il mercato azionario italiano è diventato sempre più marginale e sottile.

- Il governo Monti ha introdotto la Tobin Tax sul semplice possesso diretto di azioni. Per come è stata congeniata, la Tobin Tax italiana è diventata una tassa sui “poveri”, che esiste solo in Italia e Francia. Praticamente, la Tobin Tax colpisce solo i piccoli risparmiatori che “osano” possedere azioni direttamente. Infatti, escludendo i fondi, le Società di investimento a capitale variabile, le operazioni aperte e chiuse nello stesso giorno, il trading ad alta frequenza e, in pratica, anche i derivati, si vanno a colpire soprattutto i piccoli risparmiatori.

- Poi, il governo Renzi ha aumentato ancora le tasse sulle rendite finanziarie. La richiesta era arrivata pubblicamente da un suo ricchissimo amico finanziatore, allora residente in UK, e proprietario di molti fondi d’investimento.

- Infine, il governo Gentiloni ha introdotto i PIR, piani individuali di risparmio, che riducono le tasse ai risparmiatori che investono nei PIR per almeno 5 anni. Le rigide regole dei PIR, unite ai forti incentivi, provocano un grosso flusso di denaro che non trova sufficienti asset di qualità. Quindi, una parte dei capitali messi nei PIR finisce anche su azioni, obbligazioni, ETF e derivati di dubbia qualità.

Le distorsioni generata dai PIR sul mercato azionario italiano.

Il risparmio delle famiglie italiane raccolto nei piani individuali di risparmio può essere investito in diversi tipi di asset finanziari e strumenti finanziari: azioni, obbligazioni, quote di fondi, ETF e contratti derivati. I PIR possono essere fondi comuni, ETF, gestioni individuali di portafogli di investimento, polizze assicurative a contenuto finanziario e persino depositi amministrati.

Una parte dei risparmi che vengono messi nei PIR deve essere investita, obbligatoriamente, in strumenti emessi da imprese italiane che non fanno parte del FTSE Mib, l’indice principale del mercato azionario. Quindi, una quota di questi capitali va, obbligatoriamente, su azioni, obbligazioni, derivati riconducibili ad aziende italiane di piccola e media dimensione. Questo, fino a un certo limite sarebbe positivo. Invece, in pratica, si obbligano i risparmiatori, con il bastone e la carota, a fare investimenti rischiosi, quasi sempre senza selezionare i singoli asset.

Dove sono costretti a finire una parte dei risparmi messi nei PIR.

Sul mercato azionario italiano, le aziende di medie e piccole dimensioni sono suddivise in diversi segmenti di mercato. Ogni segmento di mercato ha differenti requisiti di ammissione, più o meno stringenti:

- MidCap, il segmento di mercato dei titoli a media capitalizzazione, con alti requisiti di ammissione.

- Star, il segmento delle società sotto un miliardo di € e con la garanzia di buoni requisiti di ammissione.

- AIM Italia, il segmento di mercato delle società piccole e dinamiche, che vogliono entrare in borsa a costi contenuti e con pochi obblighi amministrativi e di ammissione. In altre parole, un segmento più rischioso, con aziende piccole, che possono diventare grandi o fallire.

Si capisce facilmente che l’effetto di una distorsione fiscale, che spinge artificialmente molti soldi su fondi comuni, fondi indicizzati, ETF e derivati, impedisce di valutare correttamente i valori di rischio dei singoli titoli. Questo, alla lunga, porta all’instabilità del mercato.

Il caso di BIO-ON è il campanello di allarme di un male più vasto, che in Italia è stato persino esasperato. Infatti, si raggiunge il massimo della distorsione del mercato quando tanti soldi vanno obbligatoriamente sui segmenti di mercato meno liquidi, meno controllabili e più rischiosi. Così, ci saranno tanti soldi facili che attirano anche aziende improbabili e persino truffatori.

Gli squilibri finanziari si possono evitare e ridurre con politiche più intelligenti.

Le società finanziarie hanno un enorme potere, non solo sulla politica ma anche sui media, non voglio che i risparmi vengano investiti direttamente dai risparmiatori. Ad esempio, alcune società finanziarie e alcune banche voglio ridurre al minimo il risparmio amministrato, e fanno circolare sui media ufficiali una serie di falsi miti sui fondi comuni e sul risparmio gestito. I loro obiettivo è continuare a spingere i risparmiatori verso i loro risparmio gestito e le loro gestioni patrimoniali.

Il governo e le banche non dovrebbe spingere o penalizzare un investimento rispetto ad un altro. Altrimenti si creano bolle e pericolose distorsioni del mercato e dell’economia. Soprattutto, un governo democratico non dovrebbe penalizzare i risparmiatori che vogliono investire direttamente per fare arricchire alle loro spalle banche e finanza.

Purtroppo, in Italia i governi fanno il contrario e creano pericolosi squilibri, esponendo i risparmiatori ad alti costi e soprattutto rischi enormi. Le tristi storie dei fallimenti e delle enormi perdite delle banche italiane, le bolle su alcuni titoli o settori, sono figlie anche di queste logiche.

2. Stanno tornando gli eccessi sui mercati finanziari mondiali.

- Michael Burry è preoccupato per gli squilibri sui mercati finanziari.

- L’industria finanziaria tenta di rendere gli ETF meno trasparenti.

- La qualità degli asset dei fondi obbligazionari, riportate da Morningstar, sarebbe più rosea della realtà.

- Le tensioni sui mercati dei pronti contro termine statunitensi.

- Le cause dell’aumento dei tassi repo e dei continui interventi della FED.

- La FED sta allentando le regole introdotte per evitare una nuova crisi finanziaria.

- La crescita degli utili aziendali negli Stati Uniti è in parte legata all’andamento dei titoli azionari.

Non sappiamo da dove arriverà la prossima crisi finanziaria. Tuttavia, è evidente che la quantità di debito nel sistema finanziario è aumentata molto. Questo è uno dei fattori di rischio più evidenti, ma di solito, sono i rischi nascosti o più sottovalutati che portano a una crisi finanziaria come quella del 2008.

Come vedremo alla fine del capitolo, le regole più restrittive che impedirebbero il ritorno di una crisi finanziaria vengono ridotte. Come al solito, questo accade proprio quando si cominciano a rivedere gli eccessi sui mercati.

I flussi di denaro sui fondi, e soprattutto sui fondi passivi e gli ETF, continuano ad aumentare. I fondi passivi e gli ETF riproducono semplicemente l’andamento degli asset di riferimento. In questo modo possono offrire costi molto più bassi rispetto ai fondi tradizionali. Questo è uno dei motivi per cui i fondi passivi e ETF si stanno diffondendo sempre di più.

Se i capitali vengono investiti in modo accurato i flussi di denaro generano sempre un effetto positivo. Invece, se i capitali e i risparmi vengono investiti senza poter valutare i rischi e le opportunità, si rischia di creare i presupposti per la prossima crisi finanziaria.

a. Michael Burry è preoccupato per gli squilibri sui mercati finanziari.

Il leggendario gestore di hedge fund Michael Burry, è stato uno dei pochi che ha scovato le basi della crisi finanziaria del 2007-2008. Aveva trovato i germi della crisi nei CDO (Collateralized Debt Obligation), un prodotto della finanza strutturata, fatto di obbligazioni garantite da crediti. La storia di Michael Burry è stata raccontata nel film La grande scommessa.

A settembre 2019 è stato intervistato, per email, da Bloomberg News. Del riassunto di quella intervista mi hanno colpito in particolare due sue riflessioni. Ho deciso di tradurle e rielaborarle per renderle, per quanto possibile, comprensibili anche da chi non è esperto di finanza.

I fondi indicizzati e gli ETF stanno eliminando la valutazione del rischio.

I fondi passivi sugli indici (sia quelli aperti che quelli chiusi, o gli ETF) trattano ogni giorno molti più soldi di quelli che entrano e escono dai titoli reali che imitano nell’indice.

Ad esempio, durante la giornata borsistica di oggi, 1.049 azioni dell’indice Russell 2000 (più della metà delle azioni che fanno parte dell’indice) hanno scambiato meno di 5 milioni di $ di controvalore. Tra questi, 456 titoli hanno scambiato meno di $ 1 milione di controvalore durante la giornata borsistica. Tuttavia, attraverso l’indicizzazione e gli investimenti passivi su questi titoli, centinaia di miliardi di $ sono collegati a questi titoli azionari.

L’indice S&P 500 non è diverso: l’indice contiene i titoli più grandi del mondo, ma 266 titoli (oltre la metà delle aziende quotate nell’indice) sono stati scambiati oggi con meno di 150 milioni di $. Sembra molto, ma trilioni di dollari di attività finanziarie a livello globale sono indicizzati su questi titoli. Tutto ciò peggiora se si entra in mercati azionari e obbligazionari ancora meno liquidi a livello globale.

Il primo effetto che si crea con questo meccanismo è la rimozione della valutazione del rischio delle singole componenti dell’indice.

Frammento di un’intervista a Michael Burry, tradotta e rielaborata da Enrico Filippucci.

I grandi volumi di denaro rendono difficili le coperture e producono prodotti finanziari rischiosi.

I gestori di fondi di prodotti passivi indicizzati provano a compensare, con la giusta scala di valori, le operazioni che avvengono in ogni giornata borsistica. Il problema, come abbiamo visto, è che il sottostante è infinitamente più piccolo; quindi, i gestori non possono coprirsi completamente con il sottostante reale dell’indice. Per coprire le operazioni che rimarrebbero scoperte, i gestori devono trovare delle pseudo coperture.

Più precisamente, per replicare in qualche modo tutti i flussi e i prezzi delle operazioni giornaliere, i gestori dei fondi passivi sono costretti ad usare dei prodotti finanziari derivati.

Quando questo accade per importi sempre maggiori, i derivati e le strategie di acquisto o vendita nude, utilizzate per tentare di coprirsi, possono essere loro stesse una fonte di instabilità.

Queste pseudo coperture creano un nuovo rischio per il sistema finanziario: nei momenti molto critici di mercato, le “pseudo coperture” potrebbero diventare impossibili da liquidare.

Frammento di un’intervista a Michael Burry, tradotta e rielaborata da Enrico Filippucci.

Si finisce sempre per creare un mare di prodotti finanziari derivati.

Questi squilibri sono evidenti negli ETF e nei fondi indicizzati ma sono più difficili da scovare nei fondi comuni. Infatti, gli ETF devono dichiarare la composizione del loro portafoglio a fine giornata. Invece i fondi comuni possono dichiarare la composizione del loro portfolio a fine trimestre.

Probabilmente, se i flussi di denaro sono enormi, nemmeno i gestori dei tradizionali fondi comuni possono sempre comprare o vendere direttamente azioni e bond. Quindi, probabilmente anche loro sono costretti, o preferiscono, usare i derivati o altre pseudo coperture.

b. L’industria finanziaria tenta di rendere gli ETF meno trasparenti.

Dovrebbero essere annunciati tra qualche mese i primi ETF che dichiareranno la composizione del loro portafoglio solo trimestralmente. L’ideatore di questo nuovo tipo di ETF è Dan McCabe di Bedminster. Questi nuovi ETF, si chiameranno ActiveShares Funds (ASF). I primi licenziatari di ActiveShares includono: BlackRock, JPMorgan, Capital Research, Nationwide, American Century Investments e Legg Mason.

Questa “innovazione” mi sembra strana, visto che saranno quotati in tempo reale sulla base di indicazioni approssimative rilasciate dal fondo stesso. L’unico vero “vantaggio” che vedo, rispetto a quanto già c’è sul mercato, è togliere trasparenza agli ETF.

Gli Etf, come tutti i fondi comuni, mostrano agli investitori un valore degli asset detenuti, il Nav (Net Asset Value). Il Nav non va confuso con il prezzo di mercato o con il sottostante che si cerca di replicare. Infatti, il valore dell’ETF durante la seduta di Borsa non segue precisamente il Nav. Inoltre, a fine giornata i normali ETF devono dichiarare tutte le operazioni reali e quindi fornire il Nav esatto.

Se questi ActiveShares Funds saranno anche indicizzati i rischi potrebbero aumentare. Infatti, solo a fine trimestre si saprà con certezza se il Nav reale di fine trimestre era completamente differente da quello dichiarato in tempo reale durante i tre mesi. Quindi, si potrebbe scoprire che il gestore non sia stato capace di replicare veramente le performance dell’indice e, se avrà fatto molto peggio dell’indice di riferimento, il fondo rischierà di fallire.

Se alla minore trasparenza degli ActiveShares Funds, aggiungiamo i rischi di coperture deboli che ci sono in quasi tutti gli ETF, si capisce che potrebbero aumentare gli squilibri nel settore finanziario.

c. La qualità degli asset dei fondi obbligazionari, riportate da Morningstar, sarebbe più rosea della realtà.

Tre accademici, Huaizhi Chen, Lauren Cohen, Umit Gurun, in una loro ricerca pubblicata a novembre 2019, accusano Morningstar di aver classificato i fondi obbligazionari in modo errato. Più precisamente, Morningstar avrebbe riportato portafogli significativamente più sicuri rispetto ai fondi effettivamente detenuti. Le classificazioni erronee sono “straordinariamente unilaterali”, sostiene il documento. “Il 99% degli errori produce una classificazione dei fondi in una categoria più sicura”

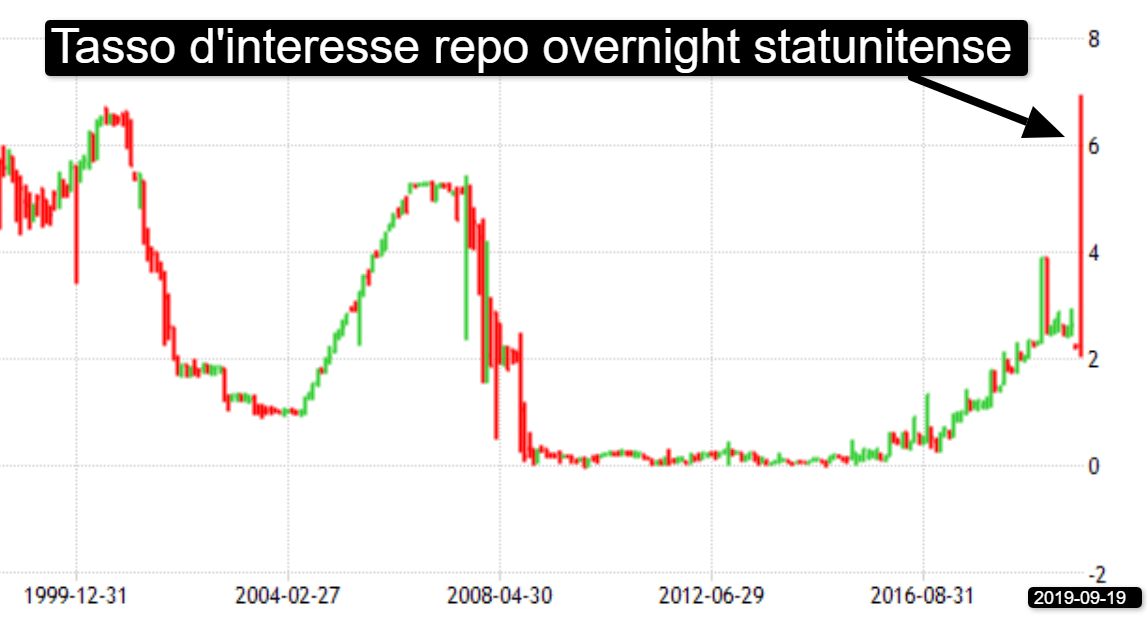

d. Le tensioni sui mercati dei pronti contro termine statunitensi.

Una settimana dopo aver scritto questo articolo, il mercato dei Repo (Repurchase Agreement) statunitense sta mostrando dei segnali di tensione. A partire dal 16 settembre 2019, ci sono stati sui tassi repo overnight dei picchi di interesse del 10%. La FED, per riportare in basso in tassi repo, è dovuta intervenire iniettando molti miliardi di $ di liquidità.

Il mercato repo, l’equivalente dei nostri pronti contro termine, sostiene gran parte del sistema finanziario statunitense, contribuendo a garantire alle banche la liquidità per soddisfare le loro esigenze operative quotidiane e mantenere riserve sufficienti.

In uno scambio di pronti contro termine, le società e le banche di Wall Street offrono titoli del Tesoro USA e altri titoli di alta qualità, come garanzia per raccogliere liquidità. Spesso lo fanno durante la notte, per finanziare le loro attività commerciali e di prestito. Il giorno successivo, i debitori rimborsano i loro prestiti più il tasso di interesse e riacquistano così le obbligazioni date in garanzia. Infatti, repo deriva da repurchase.

La FED ha ripreso ad accettare gli MBS come garanzia nei repo.

Le obbligazioni ipotecarie garantite da mutui, negli Stati Uniti si chiamano MBS. Come molti sanno, i mutui subprime, inseriti negli MBS, sono finiti nei CDO e, spinti dalla liquidità in eccesso, hanno prodotto i danni maggiori nella crisi finanziaria del 2008. All’inizio del 2019, la FED ha iniziato a vendere i 1800 miliardi di $ di MBS accumulati dopo la crisi finanziaria del 2008.

Tuttavia, a settembre 2019, per la prima volta dal 2007, la FED ha ripreso ad accettare anche gli MBS come collaterale dato in garanzia per erogare i finanziamenti repo a breve termine. Per il momento, sembra tutto sotto controllo, gli MBS posseduti dalla FED stanno diminuendo, a novembre sono scesi a 1360 miliardi di $.

Un commento di Stephen Stanley sull’aumento dei tassi repo.

Stephen Stanley, è il capo economista di Amherst Pierpont, uno dei 24 principali operatori nel mercato delle obbligazioni statali statunitensi.

Gli intermediari finanziari, gli hedge fund e altri investitori istituzionali, che fanno affidamento sulla leva finanziaria per gestire le loro operazioni, stanno avendo il maggiore impatto negativo dall’aumento dei tassi repo overnight.

Il mercato dei pronti contro termine è il mercato in cui, le persone che gestiscono posizioni con leva finanziaria, prendono in prestito i soldi. Ovviamente, ciò non si applica ai fondi 401 (k) o ai fondi comuni di investimento, in cui stai investendo denaro reale senza leva.

Stephen Stanley, capo economista di Amherst Pierpont. Tradotto e adattato da Enrico Filippucci.

e. Le cause dell’aumento dei tassi repo e dei continui interventi della FED.

I motivi di questa piccola crisi di liquidità non sono chiari. Di solito questi eventi possono avvenire a fine mese, quando ci sono delle scadenze. In ogni caso, questi episodi sottolineano una mancanza di liquidità temporanea. Come si vede dal grafico precedente, in passato episodi simili sono accaduti prima di una crisi finanziaria.

Alcuni dicono che questi problemi siano dovuti alla scarsa liquidità nel sistema causata dalla legge Dodd-Frank del 2010 che impedisce alle banche di esporsi a rischi troppo elevati. La FED sta intervenendo immettendo costantemente liquidità nel sistema. In pratica, per mitigare il problema dei tassi repo, ha iniziato un nuovo allentamento monetario.

La crisi dei tassi repo, si è placata solo per il costante intervento della FED, che continuerà a immettere liquidità a breve anche nel 2020. Quindi, ci porrebbe essere anche una causa strutturale per la carenza di liquidità.

Un tipo di finanziamento a brevissimo termine ha avuto sempre più successo nel 2019, gli Sponsored Repo.

Attualmente, ogni giorno, vengono erogati, per un solo giorno, oltre 150 miliardi di dollari di Sponsored Repo. Tramite gli Sponsored Repo anche gli hedge fund possono finanziarsi giornalmente grazie al meccanismo delle “sponsorizzazioni” erogate dai fondi monetari. Questo, riduce i costi del finanziamento, ma rende il mercato più instabile perché la durata media dei finanziamenti si è ridotta notevolmente.

Nel mercato dei repo sembra sia finita la fiducia nei collaterali che possono contenere asset illiquidi e rischi nascosti.

Ho indagato il fenomeno dei tassi repo che tendono a salire per alcuni mesi, tutti i motivi precedenti sono reali e possono contribuire al problema ma sono deboli. La spiegazione più probabile che ho trovato è, purtroppo, la più preoccupante. Sembra che non ci sia più fiducia nei collaterali potenzialmente più opachi e illiquidi. Nella crisi del 2008, i CDO furono l’esempio più comune di derivati fatti con crediti commerciali privati inseriti nei derivati fatti con crediti commerciali aziendali, i CLO (Collateralized Loan Obligation).

- Secondo Covenant Review, nel primo trimestre 2019, le società statuitesi che emettono prestiti con leva per fusioni e acquisizioni hanno gonfiato il loro Ebitda di una media del 43%.

Quello che credo stia succedendo è che le istituzioni finanziarie, non potendo vendere i titoli diventati improvvisamente quasi illiquidi, possano usarli, solo come collaterale nei repo. Infatti, se li vendessero dovrebbero registrare in bilancio grosse perdite. Purtroppo, ormai alcuni tipi di titoli, formalmente abbastanza sicuri, non vengono quasi più accettati come collaterali dei repo.

Un’altra conseguenza, di questa situazione di sfiducia, è l’aumentato della domanda di obbligazioni statali più affidabili, che possono essere usate facilmente come collaterali nei repo.

Una situazione simile si è già verificata alla fine del 2015. Quindi, non è detto che questa sfiducia degeneri velocemente in una crisi finanziaria, ma è secondo me molto preoccupate. Bisognerà vedere quanto sono fondate le preoccupazioni del mercato. Dipende tutto dalla percentuale di asset insolventi contenuti nei titoli, ma nessuno lo sa con certezza.

f. La FED sta allentando le regole introdotte per evitare una nuova crisi finanziaria.

A partire dal 2018, la FED sta riducendo progressivamente i regolamenti sul capitale e la liquidità delle banche. La Federal Reserve americana ha presentato il 10 ottobre 2019 un nuovo pacchetto di regole che alleggerisce i requisiti di capitale e liquidità per le banche.

Le modifiche segnano un’altra vittoria per l’industria bancaria. La Fed aveva precedentemente allentato le regole sugli scambi di derivati e i suoi controlli annuali nelle banche.

Il Congresso statunitense, a maggio 2018, aveva ordinato alla Fed di ridurre gli oneri legislativi per le banche locali e regionali. Infatti, la riforma finanziaria Dodd-Frank del 2010, fatta per evitare una nuova crisi finanziaria, imponeva alle banche requisiti patrimoniali stringenti.

Le nuove regole della Fed dividerebbero le grandi banche statunitensi in quattro categorie, in base alle loro dimensioni e ad altri fattori di rischio:

- Le più grandi banche nazionali, che non superano i 700 miliardi di attività, godrebbero di minori requisiti patrimoniali e regole sulla liquidità meno restrittive.

- Gli istituti locali e regionali sarebbero liberi da quasi tutti requisiti patrimoniali e di liquidità.

- Le banche statunitensi internazionali di rilevanza sistemica sarebbero escluse. Per ora, anche le banche straniere non beneficeranno delle regole meno stringenti ma in futuro saranno incluse.

- Un’altra legge del 2018 aveva già allentato le restrizioni per le banche con meno di 250 miliardi di $ di attivi.

Queste nuove regole rappresentano un passo significativo per attenuare l’impatto della legge Dodd-Frank sul sistema finanziario.

g. La crescita degli utili aziendali negli Stati Uniti è in parte legata all’andamento dei titoli azionari.

La crescita degli utili delle grandi società quotate, contenute nello S&P 500, inclusi i profitti esteri, è stata molto più elevata rispetto a quella dell’intero settore aziendale nell’economia domestica. Infatti, i dati degli utili, dedotti dal PIL statunitense, mostrano che gli utili sono aumentati solo del 6% negli ultimi tre anni.

Secondo Gavyn Davies, chairman of Fulcrum Asset Management, la differenza potrebbe essere parzialmente spiegata dall’inclusione, nei profitti aziendali, delle plusvalenze sugli investimenti aziendali, tra cui quelli nel mercato azionario. Quindi, la crescita degli utili aziendali è in parte guidata dall’aumento del mercato azionario. Infatti, lo S&P 500 è cresciuto di circa il 50% negli ultimi 3 anni.

Ciò implica che i profitti delle aziende dello S&P 500 potrebbero diminuire se il mercato azionario smettesse di crescere o, peggio, se calasse. In questo caso si creerebbe un forte effetto negativo sui risultati finanziari delle aziende.

3. Come proteggersi dai rischi di una crisi finanziaria?

Capire se si sta gonfiando una bolla finanziaria a livello mondiale è molto difficile. Anche avendo capito che c’è una pericolosa bolla in un mercato finanziario o su un determinato bene, è impossibile prevedere quando scoppierà.

Le tensioni commerciali sono aumentate negli ultimi anni, soprattutto quelle tra Stati Uniti e Cina. La crescita esplosiva della Cina preoccupa gli Stati Uniti che hanno reagito mettendo dazi e limitando le forniture statunitensi alla Cina.

Queste tensioni commerciali hanno già rallentato l’economia mondiale e se non saranno risolte produrranno una recessione mondiale. Una recessione potrebbe far esplodere anche una crisi finanziaria o viceversa.

Tuttavia, non si può prevedere quando ci sarà la recessione, i suoi effetti e se ci sarà anche una crisi finanziaria. Però, anche se non possiamo prevedere il futuro, possiamo ridurre e bilanciare i rischi.

Per proteggersi dall’incertezza dei cicli economici e dei mercati è meglio diversificare profondamente.

Non esiste l’investimento buono per tutte le stagioni, come hanno scoperto molti italiani nemmeno l’investimento in immobili offre la garanzia di un guadagno futuro. Per ridurre i rischi, è meglio non avere tutti i risparmi investiti in prodotti finanziari complessi o tutti in una sola asset class o tutti in una sola valuta.

Dobbiamo essere consapevoli che periodicamente terminano i cicli economici del debito e si possono creare delle crisi finanziarie. Quando la situazione dei mercati finanziari sarà di nuovo critica, si potrebbe scoprire che è meglio possedere direttamente gli asset finanziari. Ad esempio, quel giorno si potrebbe scoprire che:

- Le quotazioni e la liquidità di un ETF sull’oro possono diventare molto diverse da quelle dell’oro fisico.

- Un ETF sui titoli governativi tedeschi potrebbe un giorno comportarsi in modo molto diverso da un bund tedesco posseduto direttamente.

Queste differenze possono essere molto più probabili e drammatiche su un ETF o un fondo comune che copre titoli a bassa capitalizzazione, come può accadere per i PIR.

Questo non significa che i fondi indicizzati, i fondi comuni, i PIR o gli ETF non vadano comprati. Ad esempio, se si vuole comprare un indice comprando direttamente il sottostante, può essere costoso ma si può fare. Invece, non si può fare una vendita allo scoperto senza usare prodotti finanziari più o meno complessi.

Lo stesso si può dire per i prodotti finanziari derivati, che sono molto utili e nascono proprio per ridurre e gestire i rischi. Però, quando qualcuno si protegge da un rischio spesso qualcun altro lo assume.

Quindi, bisogna sempre cercare di capire i rischi e i benefici di ogni asset o prodotto finanziario, per poi cercare di bilanciarli in base ai propri obiettivi.