Saper valutare un’azienda è sempre utile, prima di salire su una barca per un viaggio meglio controllarla molto bene. Una volta mio padre si rifiuto di salire su un traghetto sgangherato in Grecia, con quella decisione ci salvò la vita. Non fa molta differenza se sei un manager, un dipendente o un investitore, devi studiare bene i problemi e agire per non affondare. Ho riassunto in questo post alcune cose che ho imparato negli anni.

- Le azioni e le borse valori.

- I rischi dell’investimento in azioni.

- I vantaggi dell’investimento in azioni.

- Analisi quantitative e qualitative del potenziale di un’azienda quotata in borsa.

- Il valore dell’amministratore delegato e del capitale umano per una società quotata.

- Come valutare il management e le decisioni che dovrebbero insospettire.

- Valutare un’azienda utilizzando l’analisi fondamentale.

- L’analisi tecnica di un titolo, più per trader che per investitori.

- Conclusioni.

1. Le azioni e le borse valori.

Le società per azioni emettono titoli azionari per suddividere le quote della società tra gli azionisti. Le azioni sono titoli trasferibili che possono essere quotati sui mercati finanziari organizzati.

I mercati finanziari regolamentari hanno dei Sistemi di Scambi Organizzati, comunemente noti come Borse valori. Le regole interne delle borse valori vengono decise dalla società di gestione. Ogni Nazione ha almeno una società di gestione istituzionale. In Italia, la società di gestione istituzionale si chiama Borsa Italiana. Inoltre, molti istituti bancari e Società di Intermediazione Mobiliare hanno creato un loro sistema privato di scambi organizzati.

Borsa Italiana ha dei compiti speciali rispetto a un sistema privato di scambi organizzati, ad esempio:

- Definisce i requisiti di permanenza sul mercato delle azioni.

- Per le società che vorrebbero quotarsi in borsa, decide quali siano i requisiti di ammissione e le procedure da seguire.

Fatte queste premesse, investire in azioni o obbligazioni è molto semplice, basta una qualsiasi applicazione di home banking per avere accesso alle borse valori nazionali e mondiali. Invece, guadagnare investendo in azioni, non è altrettanto semplice.

2. I rischi dell’investimento in azioni.

Comprando azioni in una di queste borse, si diventa azionisti dell’azienda che le ha emesse. Da un punto di vista giuridico, anche con una sola azione, si diventa proprietari di una piccolissima quota della società. Tuttavia, l’unico rischio, per chi si limita a fare solo l’investitore, è la perdita del capitale investito.

Se la società per azioni dovesse fallire, prima si pagherebbero i dipendenti e i fornitori, poi gli obbligazionisti e, di solito, gli azionisti perdono tutto.

L’errore più comune è credere che l’investimento azionario, in un’azienda piena di debiti e che fa pochi utili, sia meno rischioso se l’azienda è troppo importante o troppo grande per essere lasciata fallire. In realtà, gli azionisti possono perdere tutto il capitale investito anche se la società viene poi salvata dal fallimento.

Ogni decisione d’investimento è rischiosa e richiede almeno una minima preparazione. Guadagnare investendo direttamente in azioni non è facile ma è altrettanto difficile guadagnare investendo in fondi azionari.

Purtroppo, la politica, molte banche e società finanziarie cercano di scoraggiare l’investimento diretto in azioni. Lo fanno sia tassando pesantemente i piccoli risparmiatori che vogliono investire direttamente in borsa, sia creando incentivi per spingere verso il risparmio gestito.

Il risultato è che i risparmiatori, per evitare le tasse sugli investimenti diretti in azioni e le alte commissioni dei fondi a gestione attiva, investono sempre di più su indici ed ETF. In questo modo, gli investimenti passivi sopprimono la determinazione del prezzo delle azioni in base ai fondamentali.

3. I vantaggi dell’investimento in azioni.

Possedere azioni per diversificare l’investimento finanziario.

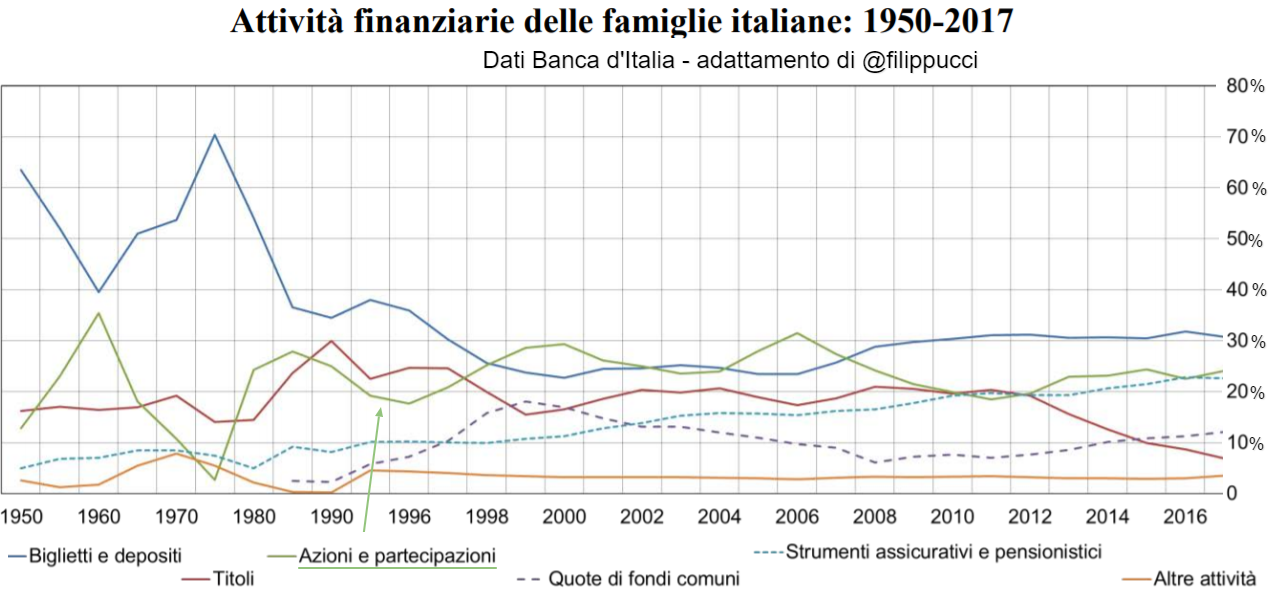

Dal grafico successivo, con la percentuale di attività finanziarie delle famiglie italiane dal 1950 2017, si capisce che le azioni e le partecipazioni non quotate rappresentano uno dei pilastri che sorreggono e controllano l’economia italiana.

In particolare, le partecipazioni azionarie non quotate sono da sempre rilevanti in Italia, data la diffusione delle piccole imprese non quotate o a capitale non azionario. La proprietà di queste piccole e medie aziende è spesso mantenuta dalle famiglie che le gestiscono.

A novembre 2018, azioni e partecipazioni costituivano circa il 24% della ricchezza finanziaria delle famiglie italiane. Invece, prima della crisi del 2008, arrivarono a superare il 30% delle attività finanziarie delle famiglie. Ancora oggi, azioni e partecipazioni azionarie costituiscono oltre il 20% dei risparmi finanziari delle famiglie.

Gli italiani si fidano mediamente poco dei fondi comuni e degli ETF.

Dal grafico precedente, con i dati di Banca d’Italia, si vede come le famiglie Italiane abbiano comprato avidamente fondi comuni d’investimento tra il 1990 e il 1999. Poi, nei primi mesi del 2000 scoppio la bolla delle Dot Com. Quell’evento fece sì che, dal 2000 in poi, i risparmiatori iniziarono a fuggire dai fondi, passando da quasi il 20% di attività finanziarie investite in fondi a circa il 7% nel minimo del 2008.

Poi, dal 2012, con i rendimenti dei titoli di stato ai minimi, è iniziato un lento recupero dell’investimento in fondi. Tuttavia, gli ultimi dati del 2019, ci dicono che le famiglie italiane hanno poco più del 10% del loro patrimonio finanziario investito in fondi comuni, ETF e altri prodotti finanziari complessi simili. Questo, dà molto fastidio agli operatori di mercato e alle banche.

Per spingere sui fondi i risparmiatori, alcuni operatori finanziari, si sono inventati persino una serie di falsi miti sui fondi d’investimento. Il loro obiettivo è far credere che i fondi d’investimento sono la soluzione a tutti i problemi degli investitori. Invece, la realtà è molto più complessa. Comunque, nonostante tutti gli sforzi dei politici e delle società finanziarie le famiglie preferiscono le partecipazioni azionarie per molti motivi.

La BCE ha ridotto al minimo i rendimenti delle obbligazioni facendo fuggire le famiglie dai titoli.

I titoli di stato e le obbligazioni private sono rappresentati nel grafico sotto l’etichetta Titoli. Si vede chiaramente che a partire dal 2012 le famiglie italiane hanno ridotto il patrimonio finanziario investito in titoli dal 20% all’8%. Buona parte di questi risparmi sono finiti in fondi e strumenti assicurativi e pensionistici. Invece, è rimasta quasi invariata la percentuale di patrimonio delle famiglie investito in azioni e partecipazioni azionarie.

Meglio non avere troppo patrimonio su poche tipologie d’investimento.

Per il momento, a livello macroscopico, gli investimenti delle famiglie italiane sembrano ben bilanciati. Tuttavia, singolarmente è meglio evitare di avere una percentuale di patrimonio troppo alto investito in una sola tipologia d’investimento. Nemmeno l’investimento in immobili garantisce guadagni sicuri e non è esente da rischi imprevisti. In Italia, le prospettive del mercato immobiliare, per ora, non sembrano ancora rosee.

Quindi, anche possedere direttamente un po’ di azioni di qualità può avere senso per ridurre i rischi. Invece, se si vuole rischiare consapevolmente, per puntare a un guadagno speculativo, si può fare qualsiasi cosa.

Con le azioni si diventa proprietari di una quota della società.

Normalmente, ogni azione ha un diritto di voto nelle assemblee societarie. Chiaramente, per poter incidere sulle decisioni aziendali bisogna avere una partecipazione azionaria molto consistente. Inoltre, ogni azione dà diritto alla riscossione del dividendo distribuito dall’azienda. Alcune tipologie di azione, in cambio della rinuncia al diritto di voto, ricevono dividendi maggiori. La distribuzione del dividendo non è obbligatoria, ad esempio, se la società non produce utili, di solito non viene distribuito il dividendo.

L’insieme delle azioni di una società è il capitale azionario che rappresenta la sua valutazione sul mercato finanziario. Moltiplicando il prezzo di un’azione per il numero di azioni emesse dalla società, si ottiene la capitalizzazione azionaria, ovvero il valore di mercato della società. Quindi, se l’azienda avrà un enorme successo commerciale la capitalizzazione in borsa diventerà quasi certamente molto grande e gli azionisti avranno fatto un investimento eccezionale.

L’investimento diretto negli asset finanziari elimina alcuni rischi.

Investire direttamente in azioni, obbligazioni o metalli preziosi può essere un modo per ridurre alcuni rischi nascosti nei prodotti finanziari indicizzati, come gli ETF, o nei fondi che investono in settori o segmenti poco liquidi. Infatti, investire in un ETF o in un fondo azionario non è la stessa cosa che comprare direttamente azioni.

Questo non significa che non si deve investire in ETF o fondi e che si deve preferire sempre l’investimento diretto in azioni o obbligazioni. Ci sono vantaggi e svantaggi in ciascuna delle scelte.

Ad esempio, l’investimento diretto in azioni non permette di guadagnare con il calo dei prezzi delle azioni. Per guadagnare quando i prezzi dei titoli scendono, uno dei metodi più semplici, è farsi prestare le azioni da una banca per venderle, pagando un tasso d’interesse fino a quando non saranno ricomprate e restituite.

Inoltre, i derivati e gli ETF possono essere usati per ridurre parzialmente i rischi di un normale investimento azionario o obbligazionario.

4. Analisi quantitative e qualitative del potenziale di un’azienda quotata in borsa.

Dopo avere studiato e sbagliato, credo di avere imparato qualcosa sulla valutazione delle aziende. Le cose che ho imparato servono ad evitare alcuni dei rischi più evidenti. Con il tempo, ho sviluppato un metodo d’indagine per capire se tenere o abbandonare un investimento.

Se si cerca un investimento ad alto rendimento bisogna necessariamente correre dei rischi non trascurabili. Anche gli investimenti a basso rendimento hanno sempre un minimo di rischio. Purtroppo, la storia ci dice che i pericoli maggiori per un risparmiatore sono gli investimenti, apparentemente sicuri, che invece nascondono rischi molto elevati, Nella crisi finanziaria del 2008 e nelle crisi bancarie italiane è successo esattamente questo.

La cosa più semplice per ridurre i rischi è diversificare gli investimenti. Ci sono molti modi per diversificare gli investimenti, secondo me, è meglio diversificare da soli. Così, si riduce il rischio di finire su prodotti finanziari con una diversificazione preconfeziona e difficilmente verificabile.

Comunque, diversificare è relativamente facile, ma il successo dell’investimento azionario è determinato dalla scelta oculata delle aziende su cui investire.

Gli analisti finanziari e i gestori.

Valutare il potenziale o il rischio di un investimento è un mestiere molto difficile. Gli analisti finanziari e i gestori dei fondi attivi lo fanno di mestiere, cercando di valutare nel modo migliore il valore e le potenzialità degli investimenti. Dopo aver fatto varie ricerche, domande al management, analisi e indagini, investono o forniscono pareri sui vari asset.

Per ogni azienda quotata è facile reperire una lista di pareri di analisti appartenenti a prestigiose istituzioni finanziarie. Purtroppo, molto spesso, hanno pareri molto diversi tra loro e non si può escludere che alcuni di loro abbiano dei conflitti d’interesse. Si può fare una media dei consigli degli analisti ma spesso rispecchia più il passato che il futuro. Quindi, credo che il voto degli analisti sia poco utile, invece sono importanti i loro commenti specifici per individuare eventuali criticità o punti di forza.

Alcune volte sono i gestori dei fondi attivi che fanno commenti per sostenere i loro investimenti. Ovviamente, i gestori dei fondi sono in un dichiarato conflitto d’interesse, ma se quello che dicono è convincente e verificabile conviene ascoltarli con molta attenzione.

Dopo avere ascoltato senza pregiudizi, bisogna fare delle valutazioni personali per decidere quale analista o gestore potrebbe avere ragione. Questo passaggio è il più complicato, perché per capire chi può avere ragione bisogna capire e approfondire le loro analisi. Fondamentalmente, ci sono due macro-tipologie di valutazioni, le analisi quantitative e quelle qualitative.

L’Analisi quantitativa.

Quando ci sono dei dati oggettivi si possono fare le analisi quantitative. Spesso, si utilizzano modelli matematici e statistici per valutare la situazione attuale e come questi dati oggettivi potrebbero influenzare il futuro. Quindi, l’analisi quantitativa può essere usata per determinare l’andamento attuale e futuro di un’azienda, di un determinato settore o di una nazione. Ad esempio, si possono prendere in considerazione i bilanci aziendali, settoriali o statali, oppure si possono analizzare i dati economici nazionali e mondiali.

Ci sono persone o società specializzate nell’analisi quantitativa, gli analisti quantitativi vengono definiti quant. I computer hanno aiutato a potenziare enormemente questo tipo di analisi. Tuttavia, la realtà non è sempre riconducibile a numeri oggettivi.

L’analisi qualitativa.

Si può dire che l’analisi qualitativa cerca di valutare tutte le cose che, per ora, i normali computer non riescono a comprendere. Più precisamente, l’analisi qualitativa utilizza giudizi soggettivi basati su informazioni non quantificabili.

Ad esempio, l’analisi qualitativa può cercare di valutare l’esperienza dei dirigenti, i cicli del settore o dell’economia, la capacità di innovare o le potenzialità di un brevetto. Non c’è una contrapposizione tra l’analisi quantitativa e quella qualitativa. Infatti, molte analisi economiche e finanziarie partono da dati quantitativi per sviluppare un ragionamento qualitativo.

Rientrano nelle analisi qualitative anche la cultura aziendale, i rapporti tra i lavoratori, quelli con i fornitori e la soddisfazione dei clienti. Ovviamente, la politica e i cambiamenti sociali possono influenzare l’economia e le singole aziende. Quindi, anche le valutazioni sulle prospettive politiche e sociali possono aiutare chi deve investire.

Persino le emozioni collettive possono influenzare l’economia reale e l’andamento degli investimenti. Infatti, la psicologia dei mercati può essere fragile e volubile o solida e inamovibile. Si può passare dall’estrema euforia e avidità alla profonda depressione e paura.

In alcuni casi, solo le valutazioni qualitative possono salvarci dalle catastrofi. Ogni investitore, per evitare il peggio, deve fare delle riflessioni qualitative e capire alcuni dati quantitativi fondamentali. Vediamo ora quali sono le valutazioni qualitative e quantitative più comuni.

Il settore economico dell’azienda.

Ogni azienda appartiene ad almeno un settore. Ogni settore può avere al suo interno dei sottosettori. Ad esempio, il settore finanziario contiene le banche, i servizi finanziari e le assicurazioni, che sono dei settori relativamente indipendenti. Lo stesso accade nel settore tecnologico e in quello industriale, entrambi contengono molti sottosettori. Ovviamente, i sottosettori rappresentano in modo più preciso il business aziendale e le caratteristiche dell’azienda.

Una multinazionale può operare in molti settori, certe volte completamente diversi dal core business principale. Questo modello è sempre più comune per due motivi: le grandi multinazionali sono sempre più forti e le nuove tecnologie mettono in crisi i vecchi modelli di business e i vecchi lavori.

Quindi, sempre più spesso, si rischia di investire in aziende leader nel loro settore che, con l’arrivo di una nuova tecnologia, vanno in crisi.

- Ad esempio, il cloud computing, sarebbe un sottosettore dei servizi dell’information technology. Tuttavia, la battaglia per la supremazia del settore del cloud computing avviene tra multinazionali provenienti da settori molti diversi. Il cloud computing ha messo in crisi alcune delle più grandi multinazionali dell’information technology e ha favorito altre multinazionali che erano inizialmente loro clienti.

Si possono fare molte valutazioni qualitative sui settori economici. Persino investire in un settore destinato a scomparire può essere a volte una buona idea. Alcune aziende potrebbero essere capaci di trasformarsi o quel settore potrebbe scomparire molto più lentamente di quanto inizialmente previsto dal mercato.

I titoli azionari ciclici e difensivi (anticiclici).

I settori economici con performance molto correlate con il ciclo economico, vengono definiti settori ciclici. Al contrario, un settore economico le cui performance sono poco influenzate dal ciclo economico vengono definiti settori difensivi o anticiclici. Ad esempio, il settore delle utility è difensivo quello bancario è ciclico.

Tuttavia, anche all’interno dello stesso tipo di settore, difensivo o ciclico, i comportamenti delle singole azioni possono essere molto diversi in caso di recessione o di espansione del ciclo economico. Quindi, visto il settore e il tipo, poi ogni azienda va valutata singolarmente.

I mercati su cui opera una multinazionale determinano le variabili economiche a cui sarà esposta.

Se una multinazionale opera prevalentemente su mercati in costante e vigorosa espansione economica, il suo potenziale di crescita sarà aumentato. Ad esempio, le multinazionali che operano prevalentemente in Cina, Stati Uniti e India, saranno probabilmente esposte alla crescita economica maggiore.

Anche le tensioni geopolitiche possono essere un fattore da pesare quando si esaminano i mercati di riferimento di una multinazionale. Attualmente, la Cina è la nazione che cresce e che crescerà di più e gli Stati Uniti sono la superpotenza economica e militare. Le tensioni tra questi due giganti, e quelle con l’Europa, possono deprimere la crescita economica mondiale e quindi le prospettive di quasi tutte le multinazionali.

Azienda piccola e giovane o grande e consolidata?

Oggi si parla giustamente molto di startup perché le nuove aziende possono portare innovazione e benessere. Tuttavia, bisogna sapere che di solito, su 10 startup, se va bene, ne sopravvivono due e magari solo una farà guadagnare gli azionisti. Quindi, va bene investire in aziende piccole e innovative ma il rischio è alto.

Comunque, il rischio se si valutano bene le aziende, è commisurato al guadagno. Infatti, se andasse bene l’investimento in una start up, si potrebbe anche decuplicare il capitale investito. Un’azienda consolidata difficilmente avrà performance straordinarie ma è statisticamente più sicura e controllata. Invece, i controlli sulle piccole aziende sono pochi e questo espone ad ulteriori rischi.

5. Il valore dell’amministratore delegato e del capitale umano per una società quotata.

I fondamentali di un’azienda forniscono molte informazioni sul passato e il presente. Le performance future di un’azienda sono determinate da tante variabili: le condizioni di mercato, le politiche dei governi, le decisioni dell’amministratore delegato, i comportamenti dei dipendenti e dei consumatori.

Capire come evolveranno tutte queste variabili è impossibile, tuttavia sono variabili molto importanti che vanno prese in considerazione. All’interno dello stesso settore ci possono essere aziende che si comportano diversamente. Ad esempio, alcune aziende guadagnano quote di mercato e fanno molti utili, mentre altre perdono quote di mercato e stentano a fare utili. Oppure, nello stesso settore e con gli stessi fondamentali, ci sono aziende che si risollevano dalla crisi e altre che non ci riescono.

Le riflessioni da fare sono quasi infinite, dalla valutazione dei mercati dove opera l’azienda, a quella dei comportanti dei dipendenti. Tuttavia, per un investimento di medio o lungo termine, è fondamentale valutare i dirigenti strategici per l’azienda.

I top manager possono avere un impatto enorme sull’azienda, sia in positivo che in negativo. Ad esempio, rimanendo in Italia, le abilità straordinarie di un amministratore delegato come Sergio Marchionne hanno salvato e trasformato FIAT in FCA. Se Marchionne fosse ancora qui con noi, e fosse andato a dirigere un’altra società, sarebbe stato una variabile positiva molto forte per quell’azienda.

Gli amministratori delegati, e alcuni manager in posizioni strategiche, vengono pagati tanto perché hanno molte responsabilità e possono determinare, più di tutti, quale e come sarà il futuro dell’azienda. I dipendenti sono importantissimi ma non posso impedire la distruzione dell’azienda se i vertici sono incapaci o corrotti.

6. Come valutare il management e le decisioni che dovrebbero insospettire.

Visto che un amministratore delegato (CEO) può avere un impatto enorme su tutta l’azienda, proviamo a capire come valutarlo.

Non esiste un metodo sicuro per valutare il potenziale di una persona ma si possono comunque fare delle valutazioni. La storia passata può essere molto utile, ed è il parametro più valutato. Un manager che ha già portato al successo altre aziende o la stessa azienda, dà molta sicurezza agli azionisti ma solo questo non può garantire che l’azienda andrà bene in futuro. Ad esempio, il mercato potrebbe cambiare molto, potrebbe essere ostacolato dalla politica o potrebbe essere stato solo fortunato in passato.

Le caratteristiche di un manager di successo:

Premesso che nessuna valutazione da sola ha molto senso, e che non è necessario avere tutte le risposte, conviene porsi alcune domande:

- L’amministratore delegato in passato ha fatto guadagnare gli azionisti? Come ha avuto successo? Quando ha fallito, da cosa è dipeso?

- Che tipo di manager è? Ad esempio, ci sono persone che tendono a produrre efficienza e miglioramenti incrementali ma non sono in grado di creare nuovi mercati. I migliori hanno entrambe le capacità o si fanno affiancare da un braccio destro che li completa.

- L’amministratore delegato ha fatto carriera per il suo merito o grazie alla politica? In alcuni settori è la politica che decide chi comanda. Ad esempio, in alcune banche comanda la politica. Di solito, i politici scelgono i manager che fanno guadagnare consenso e soldi ai politici, ai danni degli investitori. Fortunatamente non sempre è così, ma è meglio essere prudenti.

- Manager o fondatore? Se l’azienda sta avendo successo ed è in mano al suo fondatore, in molti casi è una garanzia di sicurezza. Tuttavia, il passaggio dal fondatore al futuro nuovo manager non sempre funziona.

Le decisioni e le azioni di un CEO che dovrebbero insospettire gli investitori:

- L’amministratore delegato non mantiene le promesse fatte agli azionisti. Ad esempio, previsioni di business errate, progetti che scompaiono, promesse azzardate.

- Nasconde i dati aziendali. Ad esempio, quando le cose non vanno bene alcuni manager preferiscono nascondere i dati scomodi. Se nascondono i dati, spesso vuol dire che non prevedono di risolvere il problema a breve o medio termine.

- Comunica informazioni e decisioni aziendali con leggerezza, provocando danni. Ad esempio, parla di progetti futuri per farsi bello con i giornalisti e danneggia l’azienda rivelando informazioni utili per la concorrenza.

- Cambiamenti della governance societaria. Ad esempio, può succedere che il management voglia dare maggiori diritti di voto ad una piccola minoranza. In questo caso, il rischio è che la minoranza, avendo pochissimo capitale investito nell’impresa che controlla, decida che sia più semplice e redditizio saccheggiarla dall’interno che farla crescere.

- Fa dichiarazioni false al mercato. Questo è un caso molto grave, il CEO potrebbe essere un truffatore.

- Sceglie una società di revisione, magari anche poco conosciuta, che poi non mantiene l’incarico fino alla fine del mandato di 9 anni. In questo caso, la società di revisione potrebbe avere deciso di non denunciare i problemi che ha trovato nella società. Tuttavia, i problemi potrebbero essere talmente grossi che, per non rischiare ancora di più, preferisce abbandonare l’incarico con una scusa

7. Valutare un’azienda utilizzando l’analisi fondamentale.

L’analisi fondamentale cerca di valutare il prezzo corretto di un titolo in base alle caratteristiche economico-finanziarie dell’azienda che lo emette. Quindi, l’analisi fondamentale valuta la solidità patrimoniale e la redditività di un’azienda, per determinare il valore intrinseco della società.

Ci sono moltissimi parametri economico-finanziari che si possono analizzare, specialmente per le aziende quotate in borsa. Infatti, per poter quotare in borsa una società bisogna presentare molti dati sulla sua attività economica e sulla situazione finanziaria. Durante tutto il periodo di quotazione in borsa, l’azienda è tenuta a fare dei report pubblici trimestrali e a comunicare tempestivamente al mercato ogni evento importante per gli investitori.

L’analisi fondamentale non è semplice, tuttavia ci sono alcuni parametri che credo vadano sempre presi in considerazione da ogni investitore. Bisogna comunque sapere che nessun parametro ha senso da solo, bisogna sempre metterlo in relazione con tutte le altre variabili. Quindi, un solo parametro apparentemente molto negativo o molto positivo, da solo, non dice nulla di utile.

Il P/E (Price/Earning), il rapporto tra prezzo dell’azione e gli utili.

Tutte le aziende quotate che producono utili hanno un price/earning, il rapporto tra prezzo dell’azione e gli utili. Il tipo di P/E varia in base a come vengono calcolati gli utili:

- Trailing P/E, si ottiene dividendo il prezzo dell’azione con la media degli utili nei 12 mesi precedenti. Spesso viene abbreviato come PE (ttm). Dove TTM significa semplicemente Trailing Twelve Months.

- Trailing P/E from continued operations, si ottiene dividendo il prezzo dell’azione con la media degli utili operativi nei 12 mesi precedenti. L’utile operativo si può definire l’utile aziendale “vero”, quello della gestione caratteristica, che esclude gli apporti, positivi o negativi, degli interessi e quelli straordinari e non ripetibili (incentivi all’esodo del personale, utili da cessioni, operazioni finanziarie, variazioni delle regole contabili, ecc.).

- Forward P/E, si ottiene dividendo il prezzo dell’azione con la stima degli utili previsti nei prossimi 12 mesi. La stima degli utili nei prossimi 12 mesi viene fatta da analisti finanziari e tiene conto anche delle indicazioni della società. Questo è un indicatore più soggettivo e quindi manipolabile.

Cosa ci può dire il PE ttm, il rapporto tra il prezzo dell’azione e gli utili aziendali passati.

Il rapporto tra prezzo e utili nei 12 mesi precedenti ci può dire quanto il mercato si aspetta che gli utili continuino o aumentino. Infatti, se una azienda ha un rapporto P/E ttm molto alto, può indicare che è una azienda dinamica, che ha fatto pochi utili ma il mercato si aspetta che cresceranno. Oppure, può significare che l’azienda è molto solida, fa molti utili e distribuisce pochi dividendi, il prezzo alto dell’azione ci dice che il mercato si aspetta che continui così. Però, esiste anche la possibilità che il mercato si sbagli e che l’azienda sia sopravvalutata.

Un ragionamento simile si può fare se il P/E ttm è molto basso. In questo caso può indicare che l’azienda fa pochi utili e il mercato non prevede buone prospettive di crescita. Oppure, un PE basso può indicare che la società ha fatto tanti utili ma dà grandissimi dividendi che ne riducono il prezzo dell’azione. Oppure, il mercato crede che il futuro di questa società non sarà altrettanto brillante. Anche in questo caso la valutazione del mercato potrebbe essere sbagliata e invece l’azienda potrebbe essere sottovalutata.

Se il PE TTM non esiste, vuol dire che la società non ha fatto utili nei 12 mesi precedenti. In questo ultimo caso, come nei precedenti, bisogna stare molto attenti al livello di debito accumulato, all’andamento dei guadagni e delle perdite trimestrali, all’EPS TTM (che in quest’ultimo caso sarà negativo) e ad altri parametri. L’azienda potrebbe essere a rischio fallimento o diventare una storia di crescita straordinaria in futuro. In questo caso bisogna cercare di fare delle valutazioni qualitative molto accurate.

I flussi di cassa e il free cash flow.

Controllare i flussi di cassa è uno dei metodi più semplici per vedere dove l’azienda guadagna o perde e i livelli di liquidità in cassa. Si possono controllare ad esempio i flussi di cassa dalle attività operative, i flussi di cassa per investimenti in capitale fisso e i flussi di cassa per le attività finanziarie.

Il free cash flow è il flusso di cassa disponibile per l’azienda e si calcola sottraendo al flusso di cassa totale in entrata dalle attività operative, il flusso di cassa totale in uscita per gli investimenti in capitale fisso.

Se il free cash flow è negativo, l’azienda dovrà chiedere credito per continuare ad operare. Un flusso di cassa negativo non è detto che sia un problema, anche se dura per molto. Infatti, potrebbe essere necessario per finanziare la crescita dei fatturati aziendali e delle competenze in vista di utili futuri. Ad esempio, un’azienda crescendo potrebbe ridurre i costi fissi o inventare un nuovo business più redditizio per poi fare tanti utili.

In alcuni casi, un’azienda può avere un utile netto positivo e un flusso di cassa negativo. Oppure un utile netto negativo e un cash flow positivo.

Questo accade perché il free cash flow rispecchia immediatamente le spese per gli investimenti ma non “aspetta” che gli investimenti producano i rendimenti. Tuttavia, se gli investitori credono che gli investimenti produrranno molti utili, il valore dell’azienda salirà immediatamente con l’aumentare degli investimenti. Questo meccanismo, se ad esempio l’azienda possiede molte azioni proprie, può portare utili anche senza che sia stato fatturato nulla.

Guardando solo l’utile netto si potrebbe non capire che l’azienda sta investendo più di quello che guadagna o se invece sta usando gli utili per ridurre il peso del debito accumulato.

Le valutazioni qualitative diventano fondamentali se un’azienda ha un cash flow costantemente negativo.

Bisogna avere molta fiducia nel management e nel modello di business per comprare le azioni di un’azienda con il free cash flow costantemente negativo.

Ad esempio, gli Stati Uniti sono diventati i primi produttori al mondo di petrolio grazie alla tecnologia del fracking che ha mandato in rovina quasi tutti gli azionisti che hanno finanziato i “fracker”. In questo caso, il free cash flow negativo del settore è durato troppo a lungo e ha fatto aumentare a dismisura il debito delle società. Il modello di business era debole e in pochi sono riusciti a guadagnarci.

Il caso peggiore può accadere se al timone dell’azienda c’è un truffatore o una banda di truffatori. In questo caso, i flussi di cassa negativi, se vengono rifinanziati costantemente, magari con aumenti di capitale, vanno a finire in un buco nero.

8. L’analisi tecnica di un titolo, più per trader che per investitori.

In economia l’analisi tecnica è lo studio dell’andamento dei prezzi, dei volumi e di altri parametri tecnici dei mercati finanziari e dei singoli titoli. L’obiettivo è sempre prevedere le tendenze future dei mercati o dei singoli titoli, mediante principalmente metodi grafici e statistici.

L’analisi tecnica può servire a capire velocemente, come si muovono i flussi di denaro sul mercato. Il prezzo di un titolo o di un bene spesso si discosta molto dai suoi fondamentali. Quindi, rischiando molto, si può guadagnare molto cavalcando una bolla basata solo sulla euforia irrazionale. In questo caso si entra nel campo nel campo delle scommesse rischiose.

Comprare o vendere un titolo guardando solo un grafico è la forma più primitiva e semplice di analisi tecnica. Tuttavia, va interpretato correttamente anche il più semplice grafico con solo il prezzo del titolo nel tempo. Ad esempio, il grafico del prezzo potrebbe essere falsato dagli eventuali dividendi che riducono il prezzo dell’azione nella data di stacco. Quindi, se confrontiamo il grafico di due aziende molto simili, sotto tutti gli aspetti, tranne per la politica dei dividendi, i due grafici potrebbero essere molto diversi. Questo accade perché se una delle due aziende non dà dividendi il prezzo di quest’ultima dovrebbe essere più alto.

I punti deboli dell’analisi tecnica.

Personalmente, non ho mai dato molta importanza all’analisi tecnica. Il primo problema dell’analisi tecnica è che le statistiche del passato non influenzano gli eventi del futuro. Tuttavia, le statistiche possono influenzare chi ci crede o possono creare un “effetto gregge” (Ad esempio, tutti comprano, compro anche io). Si possono quindi creare delle correlazioni che per un po’ di tempo funzionano. Purtroppo, la psicologia dei mercati è molto volubile e nessuno può prevedere le reazioni future.

Storicamente, l’analisi tecnica è servita per guadagnare dalle inefficienze del mercato. Però, oggi non si possono più sfruttare le inefficienze del mercato solo guardando i dati e i grafici, servono computer potenti e software real time.

Quindi, l’analisi tecnica real time, grazie ai computer, permette ancora di guadagnare sulle inefficienze e debolezze del mercato. Il livello di sofisticazione e specializzazione è però diventato altissimo ed è facile farsi spennare.

9. Conclusioni.

Purtroppo, non posso spiegare in un post tutti i parametri e le possibili implicazioni dell’analisi fondamentale sull’analisi quantitativa. Comunque, le cose di cui ho parlato sono già un buon punto di partenza per chi vuole iniziare a fare le sue analisi.

Ogni decisione d’investimento è rischiosa e richiede almeno una minima preparazione. Guadagnare investendo direttamente in azioni non è facile ma è altrettanto difficile guadagnare investendo in fondi azionari, immobili, obbligazioni, materie prime, o altri asset e attività umane.

Alcune delle cose che ho scritto valgono per qualsiasi tipo di investimento. La realtà è molto complessa e spesso noi ci illudiamo di aver capito tutto, magari guardando solo quello che gli altri ci vogliono far vedere. Trovare opinioni e punti di vista differenti aiuta a mettere alla prova le nostre convinzioni. Tuttavia, non tutte le opinioni e nemmeno tutti i dati hanno lo stesso peso.

Imparare a leggere i dati e trovare persone di qualità con cui confrontarsi, realmente o virtualmente, è fondamentale. Per riuscirci, non bisogna innamorarsi delle proprie idee o avere pericolosi pregiudizi che possono indebolire sia le persone che le aziende.

Riuscire a ridurre costantemente alcuni rischi non è la ricetta per diventare ricchi ma è quella per non perdere troppo. Chi vuole alti rendimenti non può mai evitare di rischiare molto, ma se lo fa senza studiare alla lunga perderà tutto.