Indice:

- I servizi di cloud computing.

- Il market share di Amazon, Microsoft, IBM e Google nei servizi cloud.

- I fatturati dei servizi cloud di Amazon, Microsoft, IBM e Google.

- Confronto tra servizi cloud e forniture di prodotti.

- Le caratteristiche vincenti per diventare leader nei servizi di cloud computing.

1. I servizi di cloud computing.

Il mercato dei servizi di cloud computing non è esattamente un nuovo mercato ma è piuttosto un modo diverso e migliore di vendere e utilizzare un’infrastruttura informatica. Semplificando, prima il cliente comprava hardware, software, e alcuni servizi, con il cloud si possono comprare solo i servizi. La cosa più interessante è che i servizi possono essere migliori, nuovi e complessivamente meno costosi delle soluzioni tradizionali.

Teoricamente, con la diffusione sempre maggiore dei servizi cloud, il fatturato globale di alcune aziende potrebbe diminuire. Infatti, utilizzando in modo più efficiente le risorse hardware, software e il personale, i costi scendono insieme al fatturato complessivo dell’hardware, dei servizi e del personale.

Come vengono classificati i servizi cloud computing.

Una delle possibili suddivisioni dei servizi di cloud computing è tra Public, Private o Hybrid (pubblici, privati o ibridi).

- Il Public Cloud è il servizio più completo e il più promette. Il public cloud può ospitare tutta l’infrastruttura informatica di un’azienda. In questo modo si possono ridurre i costi complessivi, ottenendo anche affidabilità e resilienza elevatissimi. Non tutti sono in grado di offrire in modo competitivo questi servizi. Esempi di public cloud sono: Amazon Elastic Compute Cloud (EC2), Windows Azure, IBM’s Blue Cloud e Google AppEngine.

- Il Private Cloud può essere un qualsiasi data center privato che utilizza anche le tecnologie cloud e di virtualizzazione. In questo caso è più difficile ottenere tutti i vantaggi del public cloud.

- L’Hybrid Cloud è un ambiente computazionale che utilizza il cloud public o private in base alle esigenze e ai costi del momento.

Il servizio più noto e più semplice di cloud pubblico è il Cloud Storage dei file. Per capirci, il cloud storage è il servizio che offrono DropBox, Apple, Google, Microsoft, Amazon e altri, a miliardi di utenti business e consumer, per condividere e proteggere i propri file.

Un altro servizio di public cloud che sta diventando molto diffuso è il cloud hosting. Il cloud hosting sta soppiantando il classico web hosting, anche io lo uso per i miei progetti e ne sono molto soddisfatto.

2. Il market share di Amazon, Microsoft, IBM e Google nei servizi cloud.

Quote di mercato nei servizi di cloud computing (pubblici, privati e ibridi).

Secondo Synergy Research Group, questo era il market share di tutti i servizi infrastrutturali cloud offerti dalle varie aziende. I dati vanno dal 4° trimestre 2014 al 3° trimestre 2018 e sono approssimati perché, come spiegherò più avanti, molti annegano i dati del fatturato cloud con altri servizi o spostano dei fatturati tradizionali sotto la voce cloud.

Synergy stimava che, nel 3° trimestre del 2018, il fatturato mondiale dei servizi infrastrutturali cloud (composto da IaaS, PaaS e servizi di hosted private cloud) sia cresciuto del 45% rispetto al 3° trimestre del 2017. Il fatturato trimestrale complessivo ha superato nel 2018 i 20 miliardi di $ (80 miliardi di $ annualizzati).

Secondo Statista.com, nel 2021 il fatturato mondiale dei servizi infrastrutturali cloud raggiugerà la cifra astronomica di 150 miliardi di $. Quindi, quasi il doppio del fatturato del 2018, Ecco chi si spartisce questa enorme torta;

| 4° 2015 | 2° 2106 | 3° 2017 | 1° 2018 | 3° 2018 | 2° 2021 | |

|---|---|---|---|---|---|---|

| Amazon | 31 % | 31 % | 33 % | 31 % | 34 % | 31 % |

| Microsoft | 7 % | 8 % | 12 % | 13 % | 15 % | 22 % |

| 3 % | 4 % | 5 % | 6 % | 7 % | 8 % | |

| Alibaba | 1,5 % | 2 % | 3 % | 4 % | 5 % | 6 % |

| IBM | 7 % | 8 % | 7 % | 8 % | 7,5 % | 4,5 % |

Si vede chiaramente che Amazon a parso un po’ di market share ma continua a mantenere molti punti percentuali di distanza dalla seconda Microsoft. Però, la crescita maggiore di market share, e quindi di fatturato, continua ad essere quella del terzetto; Microsoft, Google e Alibaba. Questi dati fanno riferimento alla somma dei servizi di public, private e hybrid cloud. Come vedremo, nel private cloud IBM sembra essere posizionata bene.

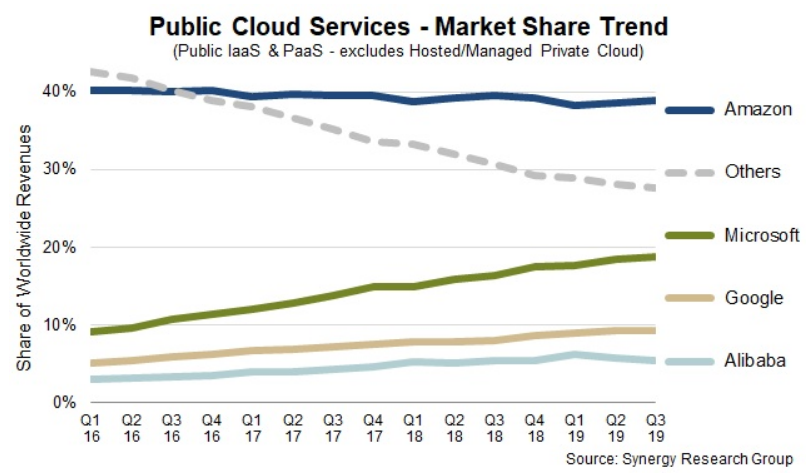

Quote di mercato nel cloud computing pubblico.

Invece, se si prendono in considerazione solo IaaS e Paas su public cloud, gli ultimi dati del terzo trimestre 2019, pubblicati da Synergy Research raccontano un’altra storia. Sembra che la battaglia per il dominio del public cloud sia ormai solo tra Amazon, Microsoft e Google.

Infatti, Alibaba è 4° come market share ma non tiene il passo dei primi 3. Dal grafico precedente si vede come Amazon si sia stabilizzata su una quota di mercato di circa il 40% nel public cloud. Invece, Microsoft si sta avvicinando al 20% di market share e Google sta per raggiungere il 10% di market share nel public cloud. Purtroppo, IBM, nonostante l’acquisizione di Red Hat, sembra ancora relegata a un ruolo marginale nel public cloud e non compare neppure tra i primi 4.

Comunque, il business dei servizi cloud è strategico ma ancora abbastanza marginale per alcuni giganti del settore tecnologico. Il fatturato dei servizi di public cloud di Google, IBM e Microsoft, non viene dichiarato separatamente ma inglobato con altre fonti di fatturato.

Amazon è l’unica, tra i grandi, a riportare chiaramente fatturato e utili di Amazon Web Service. Per quanto riguarda invece Microsoft, IBM e Google, gli investitori non possono valutare con ragionevole certezza il fatturato e gli utili delle varie divisioni dei servizi cloud.

3. I fatturati dei servizi cloud di Amazon, Microsoft, IBM e Google.

Il fatturato mondiale dei servizi infrastrutturali cloud si può estrapolare dai dati di market share e di fatturato di Amazon. Nel 2016 si può stimare che sia stato intorno ai 40 miliardi di dollari. Nel 2017 è stato intorno ai 55 miliardi di dollari e nel 2018 è arrivato a arrivato a circa 80 miliardi di $.

La differenza tra le mie stime, basate sul fatturato di Amazon e sul market share, e quelle di Synergy Research, credo dipenda dalla maggiore tipologia di servizi che sono inclusi nel fatturato di Amazon AWS. Infatti, Synergy Research Group prende in considerazione solo i servizi cloud infrastrutturali.

Nel mio piccolo, anche io ogni anno contribuisco al fatturato dei servizi infrastrutturali cloud. Infatti, compro servizi infrastrutturali cloud per offrire i miei servizi di cloud hosting.

I servizi infrastrutturali cloud, IaaS e PaaS, dovrebbero rappresentare tra il 70% e l’80% del fatturato dei servizi cloud.

Abbiamo visto che non c’è molta differenza tra i dati estrapolati da tutto il fatturato di AWS e quelli specifici del solo fatturato infrastrutturale cloud, pubblico e privato, ovvero dei servizi IaaS e PaaS.

Quindi, tutti gli altri servizi erogati sul cloud, che non sono IaaS o PaaS, rappresentano, per ora, una fetta relativamente piccola del fatturato cloud. Dai dati precedenti si può stimare approssimativamente che i servizi IaaS e PaaS rappresentino tra il 70% e l’80% di tutto il fatturato fatto con i servizi cloud.

I dati della tabella successiva li ho presi dalle trimestrali ufficiali rilasciate pubblicamente e sono espressi in miliardi di dollari.

I fatturati ufficiali di Amazon, Microsoft, IBM e Google attinenti ai servizi cloud:

| 3° 2015 | 4° 2015 | 1° 2016 | 2° 2016 | 3° 2016 | 4° 2017 | 4° 2018 | |

|---|---|---|---|---|---|---|---|

| Amazon AWS | 2,08 | 2,41 | 2,57 | 2,88 | 3,23 | 4,58 | 7,4 |

| Microsoft Intelligent Cloud | 5,9 | 6,3 | 5,89 | 6,34 | 6,1 | 7,79 | 9,38 * |

| Google “other revenues” | 1,89 | 2,1 | 2,07 | 2,1 | 2,4 | 2,4 ** | 6,4 ** |

| IBM "cloud as a service" | 4,51 | 4,5 | 5,4 | 6,7 | 7,5 | 4,1 * | 5 * |

* dati dei fatturati cloud di IBM del 4° trimestre 2017 e del 4° trimestre 2018 sono stati estrapolati da quelli su base annuale. Quindi, i valori indicati sono approssimati. Microsoft nel 2018 ha acquisito Git Hub e ne ha consolidato il fatturato all’interno di Intelligent Cloud.

** Il dato del fatturato di Google Cloud Platform è inglobato in “other Revenue” e relativo al cloud, ai Pixel devices e ai servizi digitali venduti su Play Store.

Si vede chiaramente che i dati del fatturato sembrano in contrasto con le quote di mercato. In realtà, i dati della tabella non sono confrontabili. Più precisamente, i dati dei fatturati ufficiali sono per alcuni il prodotto dell’aggregazione di fatturati molti diversi e di diverse logiche contabili.

Ad esempio, Microsoft e Google aggiungono altri servizi al fatturato cloud. Come spiegherò più avanti, credo che IBM, aggiornando le tecnologie, sposti una parte del fatturato dell’ITC tradizionale sotto la voce public cloud, senza generare nuovo business in modo significativo. Inoltre, IBM nel 2018 ha acquisito Red Hat.

Il fatturato di Microsoft Azure è inserito dentro Intelligent Cloud, che comprende anche Enterprise Services e Server products.

I dati ufficiali dei fatturati cloud diventeranno sempre più precisi con il crescere del fatturato complessivo.

Con la crescita veloce dei fatturati dei servizi cloud il loro peso diventa più consistente nei bilanci. Quindi, diventerà sempre più facile identificarne il fatturato. Microsoft e IBM hanno tolto molto del fatturato non cloud, o non propriamente cloud, che gonfiava i dati dei trimestri precedenti.

Stima dei fatturati reali dei servizi cloud.

Visto che, per il momento, i fatturati dei servizi cloud ufficiali (public, private e hybrid cloud) sono spesso difficili da individuare e confrontare. Utilizzando le quote di mercato come ordine di grandezza e i dati di fatturato di Amazon come base, si può stimare che i fatturati reali dovrebbero essere questi:

Fatturati trimestrali espressi in miliardi di $.

| 3° Trim. 2016 | 3° Trim. 2017 | 4° Trim. 2018 | |

|---|---|---|---|

| Amazon AWS | 3,23 | 4,58 | 7,4 |

| Microsoft | 1,15 ¹ | 1,8 ¹ | 3,27 ¹ |

| IBM | 0,73 ¹ | 1,1 ¹ | 1,63 ¹ |

| 0,52 ¹ | 0,97 ¹ | 1,53 ¹ | |

| Altri, con fatturati inferiori | 4,79 ¹ | 6,66 ¹ | 7,94 ¹ |

¹ Dati estrapolati dalle stime delle quote di mercato precedenti usando come base il fatturato di AWS.

Le differenze tra le due tabelle si spiegano facilmente con le considerazioni che ho fatto precedentemente. Per IBM, nei primi anni, i dati erano inizialmente apparentemente in contrasto con il fatturato totale, provo spiegare quello che credo sia successo nel paragrafo successivo. Comunque, anche questa tabella è sicuramente un’approssimazione discutibile. Serve solo per farsi un’idea del peso del fenomeno cloud e della sua crescita.

Analisi del fatturato cloud di IBM.

Nel caso di IBM, società per cui ho lavorato 7 anni, il discorso credo sia diverso. Molti giganti dell’ITC hanno servizi di outsourcing o simili. Ad esempio, un cliente vende tutta o parte della sua infrastruttura di information technology a una società esterna per ricevere poi solo dei servizi IT. A questo tipo di contratti basta aggiungere successivamente delle tecnologie cloud per poterli mettere sotto la voce dei servizi cloud privati o al limite ibridi.

Quindi, la forte crescita dei servizi cloud di IBM negli anni passati, potrebbe essere dovuta alla trasformazione di vecchi contratti con l’aggiunta di tecnologie cloud e di virtualizzazione. Questa mia ipotesi è confermata dal fatturato globale di IBM che risulta in calo dal 2014 a oggi. Invece, il fatturato dei servizi cloud è stato in forte crescita quando il fatturato totale diminuiva. La trasformazione delle infrastrutture tradizionali in private cloud non porta un aumento globale del fatturato ma pone IBM ai vertici del private cloud.

L’offerta di IBM va dal mainframe al server Intel, dall’open source ai sistemi operativi proprietari. Per questo, alcuni analisti, reputano l’offerta cloud di IBM molto completa e sofisticata.

Il private cloud di HPE e DELL.

Immagino che anche HPE e DELL, come IBM, abbiano una grossa quota di private cloud. Per ora, non ho trovato i fatturati del 2015 e 2016 dei servizi cloud di Hewlett Packard Enterprise (HPE) e Dell. Sia per HPE che per Dell credo che si tratti principalmente di servizi di private cloud. Quello che so è che, secondo Synergy Research Group, entrambe sono nel calderone delle società con una quota di mercato inferiore al 4%.

4. Confronto tra servizi cloud e forniture di prodotti.

Attenzione a non confondere chi vende i Servizi Infrastrutturali cloud con chi è solo un fornitore di prodotti. Ad esempio, HPE, Cisco e Dell, vendono molto “ferro” (server, storage, e Ethernet switch) per le Cloud IT Infrastructure. Questo significa che vendono molti prodotti a chi fornisce i servizi cloud.

Ad esempio, nella tabella seguente ci sono alcuni dati forniti da IDC il 30 giugno 2016. Sono i dati delle vendite mondiali di hardware, fatte dai principali produttori, a chi offre servizi cloud.

| 1° trim 2016 in Mld $ | Market Share | Rispetto a 1° trim 2015 | |

|---|---|---|---|

| 1. HPE | 1,137 | 17,2% | 19,8% |

| 2. Cisco | 0,786 | 11,9% | 30,1% |

| 2. Dell | 0,782 | 11,8% | 7,6% |

| 4. EMC | 0,468 | 7,1% | 10,9% |

| 5. NetApp | 0,245 | 3,7% | -9,5% |

| 5. IBM | 0,210 | 3,2% | -30,3% |

| 5. Lenovo | 0,206 | 3,1% | -1,2% |

| ODM* Diretto | 1,208 | 18,2% | -28,8% |

| Altri produttori | 1,585 | 23,9% | 32,2% |

| Totale | 6,626 | 100% | 3,9% |

Come si vede nella tabella, i fatturati di prodotti venduti per fare infrastrutture cloud, a chi ne fornisce i servizi, sono ovviamente inferiori ai fatturati di chi vende i servizi infrastrutturali cloud.

- Il fatturato mondiale di prodotti venduti per fare infrastrutture cloud, sarà circa 25 miliardi di $ nel 2016.

- Il fatturato mondiale dei servizi infrastrutturali cloud sarà circa 40 miliardi di $ nel 2016.

I fatturati in forte calo di IBM e NetApp in questa tabella si potrebbero spiegare con lo spostamento della vendita di questi prodotti sotto la voce dei servizi cloud.

Qual è la strategia migliore?

Non bisogna tenere in considerazione solo il fatturato. Gli utili maggiori si fanno offrendo servizi infrastrutturali, non vendono “ferro”. I servizi infrastrutturali cloud si stanno diffondendo velocemente e sono più profittevoli. Tutti gli indicatori, fatturato, utili, velocità di diffusione, indicano che i servizi di cloud computing saranno fondamentali per il futuro delle aziende ICT.

Inoltre, grazie al modello di business vincente dei social network, alcuni giganti come Google, Facebook e Amazon, fanno produrre e assemblare direttamente buona parte dell’Hardware che utilizzano. In alcuni casi dettano anche le nuove specifiche per l’hardware e influenzano i nuovi standard mondiali. Questo succede ancora di più con il software. Quindi, chi si limitasse a essere solo fornitore di Hardware rischia molto.

Per questi motivi credo che tra qualche anno questa classifica sarà marginale rispetto alla classifica dei fornitori di servizi cloud.

5. Le caratteristiche vincenti per diventare leader nei servizi cloud computing.

Il modo del business è spietato. Spesso non vince il più sofisticato tecnologicamente ma il più economico e il più diffuso. Ad esempio, se Linux continuasse ad aumentare la diffusione tra i server, la vita per chi non si adeguasse sarebbe molto difficile.

Anche il modello di business è molto importante. Se il modello di business di un’azienda le permette grosse economie di scala e una presenza commerciale forte, diventa difficile batterla.

Internet, i social network e la sharing economy permettono di creare modelli di business molto forti con imponenti economie di scala. I grandi social network hanno un potere enorme, molti business consolidati sono sotto attacco. Potenzialmente con il modello social e sharing economy, ci si può impossessarsi di qualsiasi business.

Quindi, non mi meraviglia che anche per i servizi cloud, Google, Amazon, Microsoft e Alibaba siano tra i leader più forti. Forse, anche Facebook, potrebbe fare il suo ingresso nel mercato.

Microsoft, comprando Linkedin, conferma questa teoria. Linkedin, insieme a Bing e MSN, forniscono a Microsoft un’arma in più per competere. Tramite Linkedin, Microsoft può promuovere i suoi servizi cloud e crearne di nuovi. Se Linkedin e Bing crescessero velocemente, permetterebbero all’infrastruttura cloud di Microsoft di avere maggiori economie di scala.

Però, Linkedin non sembra abbia capito la forza delle comunità online e sembra che punti solo a spingere il fatturato riducendo progressivamente le funzionalità gratuite. Così Linkedin, come social network, ha smesso di crescere significativamente da molti anni e da molti anni è il social network meno amato. Le comunità online di venditori di Amazon e Alibaba o la forza della comunità di Youtube e del motore di ricerca di Google, potrebbero creare in futuro problemi a Microsoft anche nel cloud.

Le società ITC tradizionali sono rimaste inizialmente a guardare.

Le società tecnologiche più tradizionali come IBM, CISCO, HPE e Dell, hanno ancora un patrimonio di clienti e tecnologie da non sottovalutare. Purtroppo, per alcuni giganti dell’ITC il divario con i migliori del settore dei servizi cloud è già enorme. Solo Microsoft, che non vendeva hardware e aveva già un motore di ricerca internet, si è mossa dopo Amazon iniziando a offrire servizi cloud.

Quindi, non mi ha sorpreso che Cisco ha terminato il suo sevizio di public cloud a marzo 2017. Cisco aveva lanciato Intercloud nel 2014 con un investimento di un miliardo di $. Forse, Cisco ha fallito con questo tipo di servizi perché è arrivata tardi e non aveva le economie di scala dei più grandi.

Chi saranno i primi nella classifica del market share nel 2020?

Ormai è chiaro che Amazon sarà ancora per molto tempo il leader assoluto e Microsoft l’inseguitore più vicino. Amazon ha avuto incredibilmente molti anni senza nessuna concorrenza per consolidare il suo primato.

Dietro i primi due, Google e Alibaba sembra che abbiano l’andatura per superare IBM. Non è detto che ci sarà il sorpasso o il doppio sorpasso ma la tendenza attuale è questa.

Non si può escludere che tra i primi possa arrivare anche chi è oggi un po’ indietro. Come abbiamo visto nella prima tabella, negli ultimi anni è spuntata tra i leader Alibaba che continua ad aumentare quote di mercato. Esattamente quello che mi aspettavo, un’altra azienda che ha già al suo interno enormi data-center per soddisfare la sua comunità di venditori online, entrata nel “club” dei più grandi fornitori di servizi cloud.

Obiettivamente, il modello di business di Alibaba, le dimensioni e le caratteristiche geopolitiche sono perfette per facilitare la produzione e l’offerta di ottimi servizi cloud. Quindi, non mi sorprenderebbe che possa continuare ad aumentare la sua quota di mercato anche in futuro.

Altri potrebbero fare qualcosa di simile. HPE, Intel, Dell Emc, Cisco, SAP, PTC, Salesforce, Rackspace, Oracle, Vultr, DigitalOcean, Linode e la francese OVH, sono solo alcuni dei nomi che si contendono il mercato cloud sotto i grandi. Anche se per molti di loro le quote di mercato diminuiscono, il fatturato è per quasi tutti in aumento.

Forse lo scenario più probabile sarà un consolidamento del settore, con acquisizioni e fusioni. In questo scenario sarebbe importante avere tanti soldi o godere della fiducia dal mercato.

Continuerò ad aggiornare questo articolo almeno una volta all’anno, a presto.