- Capire il mercato immobiliare.

- Le caratteristiche del mercato immobiliare italiano.

- Gli immobili italiani saranno in futuro un buon investimento?

1. Capire il mercato immobiliare.

Come ogni investimento, nemmeno quello in immobili è esente da rischi e da errori di valutazione. Gli interessi in gioco sono tanti. Come in tutti i mercati, ci sono sempre persone che cercano di confondere o illudere chi investe.

Se poi chi investe non ha una cultura economica adeguata è facile sbagliare, fraintendere o essere manipolati. Alcune persone arrivano a credere che esiste una forma di investimento valida per ogni stagione. Ad esempio, in televisione c’è chi, da anni, fa pubblicità, a mio avviso ingannevole, per dire che il mercato immobiliare tende sempre a salire “per un fenomeno fisiologico”.

Quindi, dopo il successo del mio articolo sui falsi miti del risparmio gestito e fondi comuni di investimento, ho deciso di fare alcune riflessioni anche sulle dinamiche e i rischi del mercato immobiliare italiano.

Il mercato immobiliare ha dei cicli molto lunghi di ribassi e rialzi. Questo ciclo di ribasso è stato molto lungo in Italia sia perché è il risultato di una grave crisi finanziaria, sia per la particolare situazione socioeconomica italiana. Cerchiamo di capire quali segnali positivi e negativi ci sono.

L’aumento dei volumi delle vendite di immobili non indica la direzione futura del mercato.

Alcune volte le persone confondono la crescita delle transazioni di compravendita con le prospettive del mercato. Quello che determina il prezzo di ogni bene è il rapporto tra domanda e offerta, non il volume delle transazioni. L’aumento del volume delle transazioni è fondamentale per i guadagni degli intermediari (agenzie, banche, geometri, ecc.) e rende più veloce comprare e vendere.

Quindi, per molti aspetti, è positivo quando le operazioni di compravendita aumento, ma questo non dà indicazioni affidabili sulla direzione futura del mercato. I buoni guadagni delle agenzie immobiliari non coincidono necessariamente con quelli di chi deve vendere i propri immobili. Ad esempio, se molte banche decidessero contemporaneamente di immettere sul mercato i loro immobili, si avrebbe un aumento repentino del numero di operazioni e un quasi certo calo dei prezzi.

Le previsioni sulla direzione del mercato immobiliare sono, a volte, dettate da interessi di parte.

Le previsioni sono difficili da fare, ma spesso chi le fa cerca di indirizzare e influenzare il mercato. Quasi tutti sperano che il mercato immobiliare si riprenda, perché è difficile guadagnare da un ribasso del mercato immobiliare.

Basta guardare le previsioni passate per capire che la maggior parte erano errate per eccesso di ottimismo. Quasi tutte le previsioni, errate, degli ultimi anni, vedevano per il prossimo futuro, una lieve crescita media annuale del mercato immobiliare italiano. Invece, tranne che in alcune città e in alcuni segmenti particolari, come il lusso, c’è stato un calo medio annuale continuo dei prezzi delle case.

Comunque, persino le previsioni dei volumi di vendita degli immobili sono spesso errate. Ad esempio, nel 2017, persino le previsioni dei volumi di vendita per il 2018 si sono dimostrate errate. Nel 2017 si prevedeva un aumento dei volumi nel 2018. Invece, si è visto che nel 2018 si è registrato un calo dei volumi di vendita rispetto al 2017. Le previsioni per il 2019 erano come al solito abbastanza rosee, ma i prezzi medi degli immobili hanno continuato a calare per due anni. Solo nel 2021 è iniziata una timida ripresa.

L’inflazione fa aumentare i prezzi degli immobili?

Esiste sempre la possibilità che esploda l’inflazione e che gli immobili diventino di nuovo un bene rifugio. Ma non è detto che per proteggersi dall’inflazione si sceglieranno gli immobili come bene rifugio. Oggi ci sono più alternative che in passato per difendersi dall’inflazione. Inoltre, anche le cause dell’inflazione influenzano le reazioni di investitori e risparmiatori. Ad esempio, se l’inflazione fosse causata dall’uscita dall’euro dell’Italia, o se ci fosse la paura dell’uscita dall’euro, credo sarebbe più sicuro comprare asset in valuta straniera, non comprare immobili in Italia. Purtroppo, il mio scetticismo sul potenziale del mercato immobiliare italiano è stato confermato dai fatti.

Nel 2022 l’inflazione sta abbattendo i prezzi reali delle case italiane.

Nel 2022 in Italia, è esplosa l’inflazione oltre il 6% annuo ma i prezzi degli immobili sono saliti leggermente solo nelle grandi città e mediamente in lacune regioni. In molte regioni italiane i prezzi hanno continuato a scendere nonostante l’inflazioni sia oltre il 6% annuo.

Secondo Idealista, a luglio 2022 l’aumento dei prezzi medi annuo, delle case in Italia, è stato dell’1,3%. Nello stesso periodo inflazione ha fatto un salto del 7,3%. Quindi, le case si sono svalutate rispetto al costo della vita mediamente del 6% in Italia.

In passato, con l’inflazione intorno al 2%, gli immobili in Italia continuavano mediamente a perdere di valore, anno dopo anno, nonostante l’inflazione positiva. L’inflazione aumenta la perdita di valore degli investimenti in immobili. Ad esempio, un calo del prezzo dell’immobile del 3% annuo con un’inflazione al 2% diventa una perdita nel potere di acquisto del 5%.

Se poi l’investimento in immobili è stato fatto facendo un mutuo a tasso variabile, con un forte aumento dell’inflazione, è quasi sicuro che il costo delle rate del mutuo prima o poi aumenterà.

Invece, chi ha fatto un mutuo a tasso fisso, con l’aumento dell’inflazione, quantomeno, non vedrà aumentare il costo delle rate del mutuo sulla casa. A meno che non debba ripagarlo in lire.

Quindi, anche sapendo che aumenterà considerevolmente l’inflazione, non è facile capire se investire in immobili sia una scelta giusta. Invece, se arrivasse la deflazione, il discorso diventerebbe ancora più complesso e preoccupante.

La sharing economy aiuta il mercato degli affitti brevi ma che effetto ha sui prezzi degli immobili?

Molti proprietari di immobili residenziali e turistici hanno trovato un ottimo vantaggio economico nell’affittare o condividere per brevi periodi i loro appartamenti. Ovviamente l’impegno non è trascurabile, ma l’affitto breve contribuisce a rendere l’investimento in alcuni immobili molto redditizio. Forse anche per questo, nelle grandi città e in alcune zone turistiche, i prezzi stanno tenendo di più. Chi ha necessità di guadagnare può impegnare parte del suo tempo nella gestione degli affitti brevi. I clienti si trovano facilmente con le piattaforme online specializzate, la qualità degli affittuari e delle case è garantita dalle recensioni.

Vista la scarsa ricettività, di tipo tradizionale, in molte zone del nostro paese, l’aumento degli affitti brevi e degli “affitta camere digitali” ha sicuramente un saldo positivo per l’economia italiana.

Tuttavia, non è chiaro se la sharing economy contribuisce a sostenere i prezzi delle case. Per un turista, straniero o italiano, la facilità e la diffusione degli affitti brevi, potrebbe rendere meno attraente acquistare una seconda o una terza casa solo per le vacanze. Questa tendenza dovrebbe essere compensata da chi compra le case per metterle a reddito con gli affitti brevi. L’effetto complessivo della sharing economy sul mercato degli immobili residenziali non è chiaro.

Invece, l’impatto della sharing economy su box auto e garage sarà probabilmente devastante. Con la condivisione di auto e moto, il futuro dei prezzi di garage e box auto è nero. Purtroppo, anche il settore dei negozi è in profonda crisi, il 33% non dà reddito. La digitalizzazione, con i social network e la sharing economy, sta cambiando tutto, anche il modo di fare acquisti.

2. Le caratteristiche del mercato immobiliare italiano.

In passato si è costruito molto e si sono concentrate molte risorse del paese nel mattone.

In Italia circa il 73% degli italiani possiede già almeno una casa, se si escludono gli ex paesi dell’est, solo la Spagna e il Portogallo hanno in Europa una percentuale di proprietari di case maggiore dell’Italia. Nell’est Europa, il riscatto delle case, spesso microscopiche e fatiscenti, fatte nel periodo del comunismo, ha spinto anche oltre l’80% la percentuale dei cittadini proprietari di case. Ad esempio, in Francia i proprietari di case sono il 64%, in Germania il 60% e in Austria il 55,7%.

Se poi anche le banche sono ancora piene di immobili, ricevuti in garanzia, che devono rivendere, non è possibile trovare scorciatoie. Chi si illude che basti uno stimolo fiscale per risolvere la crisi del settore immobiliare si sbaglia.

A mio avviso, incentivare una forma di investimento a discapito delle altre, è pericoloso. Se dovesse andare male le conseguenze sarebbero enormi. Gli italiani sono già molto esposti sul mercato immobiliare. Si stima che l’80% del patrimonio investito delle famiglie italiane sia allocato in immobili, equivalenti a oltre 6000 miliardi di euro!

Inoltre, siccome le risorse economiche non sono infinite, se ad esempio, quasi tutti gli investimenti andassero nel mattone e nel debito pubblico, si penalizzerebbero i finanziamenti alle aziende e di conseguenza lo sviluppo economico. Se l’Italia da anni cresce meno di tutti, uno dei motivi credo sia la quantità enorme di investimenti che finiscono nel debito pubblico e, in passato, sono finiti nel settore immobiliare.

Le prospettive del mercato immobiliare e dell’economia restano incerte.

Probabilmente stiamo arrivando alla fine di un ciclo economico di espansione, ma non sappiamo quando arriverà la fine del ciclo e quanto durerà. Tranne che in alcune grandi città, il settore immobiliare italiano non ha beneficiato della ripresa economica. Cosa ci possiamo aspettare con i primi segni di un rallentamento delle economie mondiali?

Purtroppo, in Italia la crescita economica è stata insufficiente. Il PIL italiano ha quasi raggiunto i livelli del 2007 ma gli italiani si sono fortemente impoveriti dopo la crisi finanziaria del 2008.

Inoltre, le banche sono ancora piene di immobili dati in garanzia per prestiti in sofferenza, i famosi crediti inesigibili, NPL. Alcune banche hanno dato prestiti facili addirittura quasi senza garanzie, ma questo è un’altra storia.

Per una banca, liberarsi degli NPL, se il debitore non paga più, alla fine significa vendere i beni dati in garanzia, di cui una buona parte sono beni immobili. Questo fardello di immobili da vendere è una delle forze che può spinge al ribasso i prezzi. Solo negli ultimi anni le banche stanno rivendendo gli NPL a società specializzate nel recupero dei crediti. Nel 2017 sono stati venduti 72 miliardi di euro di NPL e si stima che nel 2018 ne saranno venduti altri 57 miliardi circa.

Ad esempio, queste sono solo alcune delle grandi operazioni di vendita di real estate che devono affrontare il mercato tra fine 2019 e la prima parte del 2020:

- MPS deve vendere nei prossimi mesi quasi un miliardo di asset immobiliari.

- BPM e la controllata Release devono vendere circa 2 miliardi di euro di immobili, tra cui molti immobili strumentali.

- Banca Popolare di Vicenza, con Immobiliare Stampa, sta vendendo 200 milioni di euro di immobili.

- Unicredit con Capital Dev ha 300 milioni di euro di immobili da vendere, provenienti dal gruppo immobiliare Parnasi.

- UBI Banca ha annunciato, dopo i risultati del 3° trimestre 2019, che sta valutando la cessione di un portafoglio di mutui residenziali in sofferenza per 800 milioni di euro.

Quindi, gli immobili che avevano in portafoglio le banche, una volta venduti all’ingrosso ai grandi gruppi, dovranno finire sul mercato.

L’incognita dei crediti delle banche catalogati come “Unlikely To Pay” pesa anche sul mercato immobiliare.

Nella seconda metà del 2019 e nel 2020 ci sono state ancora molte operazioni di dismissione di crediti deteriorati. Nei portafogli delle banche ci sono ancora 79 miliardi di credit UTP con garanzie varie, di cui una parte sono garantiti da immobili.

I crediti UTP non sono ancora classificati come crediti in sofferenza ma al loro interno ci sono molti crediti che presto diventeranno crediti in sofferenza. Alcuni di questi crediti sembrano essere sofferenze nascoste nei bilanci bancari.

Nel 2018, secondo PWC, su 100 euro di UTP: 20 sono stati recuperati, 14 sono finiti tra i crediti deteriorati (NPL). Inoltre, ogni anno, si creano nuovi UTP. Secondo PWC, ogni anno, il 15% di crediti in bonis diventa UTP e il 4% dei crediti scaduti diventa UTP. Quindi, le banche dovranno accelerare le dismissioni di questi crediti. Quando le banche vendono pacchetti di crediti in sofferenza o di UTP, se ci sono immobili dati in garanzia, prima o poi, finiscono in vendita sul mercato immobiliare.

La situazione potrebbe persino peggiorare.

Se ci sarà un rallentamento della crescita, o peggio una recessione, potrebbero aumentare di nuovo gli NPL e, successivamente, aumenteranno gli immobili da rivendere. Quindi, anche se oggi il mercato immobiliare italiano non fosse sopravvalutato, una nuova crisi finanziaria potrebbe portarlo verso un ulteriore ribasso.

La ripresa del mercato immobiliare italiano potrebbe arrivare da investitori stranieri?

Le abitazioni di alto pregio in Italia suscitano interesse anche all’estero. Si è visto che l’interesse maggiore degli acquirenti stranieri è concentrato sulla fascia più alta del mercato, soprattutto in alcune città.

Magari, se fossimo bravi, si potrebbero attirare più investimenti dall’estero sul real estate italiano. Però non credo sarà facile.

Alcuni fattori che potrebbero disincentivare gli investimenti esteri in immobili italiani:

- Molte città italiane hanno altissimi livelli di inquinamento invernale, dovuti, per la quota più grande, alla combustione di biomasse. Il riscaldamento tramite la combustione a legna o pellet, invece di essere vietato nelle pianure e nelle valli con un alto livello di inquinamento dell’aria, continua ad aumentare perché costa meno del gas e riceve persino gli incentivi. Purtroppo, i politici cercano solo di trovare un facile capro espiatorio. Infatti, la lotta contro tutte le auto diesel non risolverà il problema. Questo accanimento eccessivo contro tutti i diesel nasconde altri interessi e farà aumentare le emissioni di CO2. Continuando così, disincentiveremo l’acquisto di appartamenti nei grandi centri urbani italiani se d’inverno saremo sempre più asfissiatati dalla puzza nociva di stufe a pellet e camini a legna.

- L’emergenza immigrazione, da una parte ha riempito un po’ di case vecchie sfitte ma, se aumenterà, potrebbe ridurre il desiderio dei potenziali acquirenti stranieri facoltosi. Sia per le tensioni sociali e il possibile degrado, sia per il possibile aumento dell’insofferenza verso chiunque sia straniero.

- Le autostrade italiane sono tra le più care in Europa e si vogliono bloccare le nuove infrastrutture.

- Molte zone delle nostre città sono purtroppo controllate da spacciatori e mafiosi, mentre a volte i cittadini sono tartassati da multe create ad arte per fare cassa.

- I continui incendi dolosi di capannoni, persino intorno a Milano, per smaltire rifiuti di ogni tipo, non sono certo una bella pubblicità per chi vorrebbe investire in immobili in Italia.

- Infine, le paventate chiusure domenicali dei negozi potrebbero contribuire a rendere meno appetibile l’Italia per i turisti stranieri.

L’Italia è bellissima ma non è il solo posto bello al mondo, a causa dei nostri problemi e delle nostre carenze, vengono meno turisti in Italia che in Germania o Francia.

Il mercato del lavoro italiano è tra i peggiori in Europa.

Un mercato del lavoro pessimo rende difficile pianificare la vita. Di conseguenza, comprare una casa diventa difficile e rischioso. Inoltre, sempre più italiani stanno lasciando l’Italia o vivono in una situazione di deprivazione economica. Al contrario, questa diffusa incertezza aiuta in parte il mercato degli affitti.

3. Gli immobili italiani saranno in futuro un buon investimento?

Io non so dove andrà il mercato immobiliare domani e nei prossimi anni. Comunque, diversificare è spesso la scelta migliore, eviterei di avere troppi risparmi solo in immobili. Comprare una casa dove vivere è quasi sempre una scelta giusta. Invece, investire in immobili può esporre a dei rischi, come per altri investimenti.

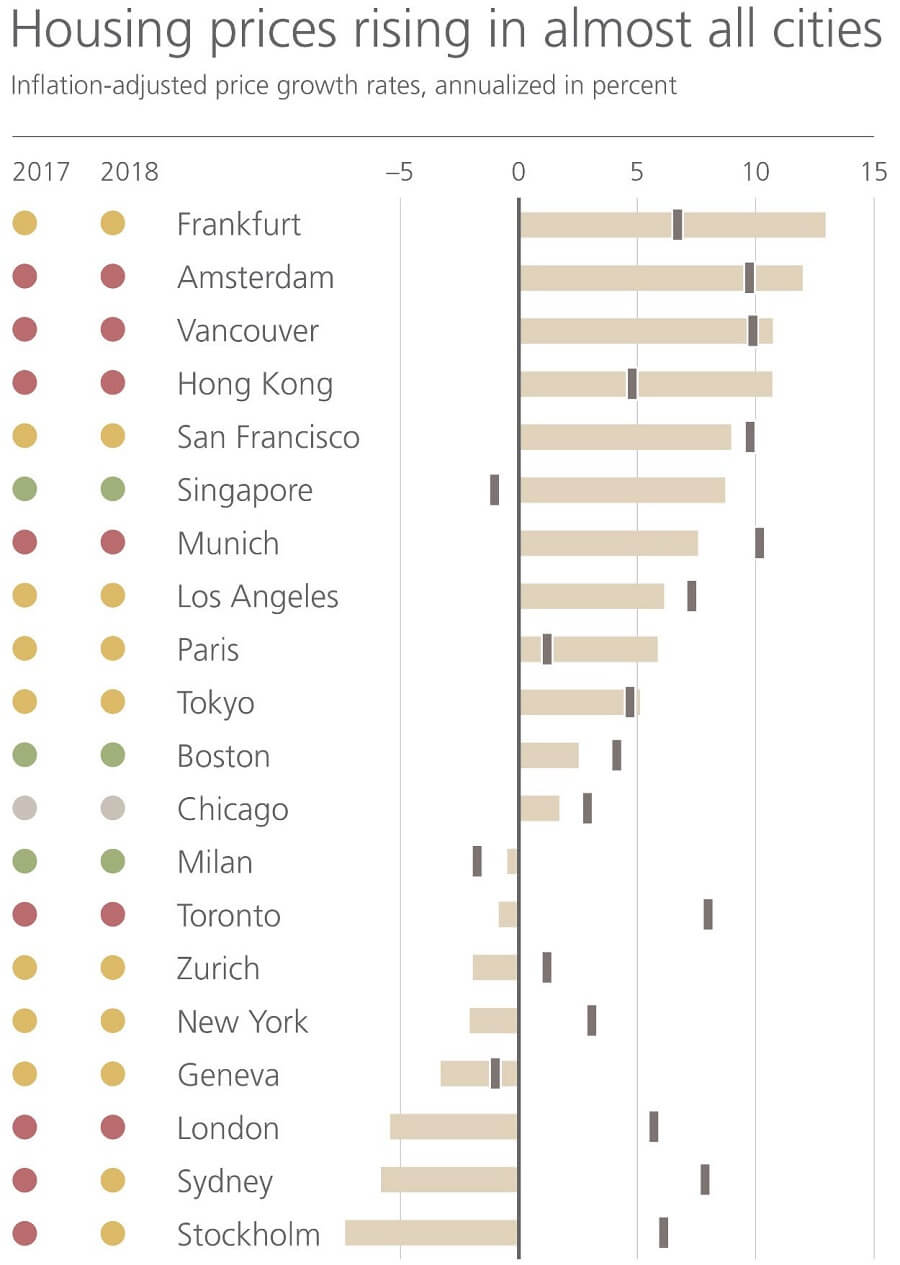

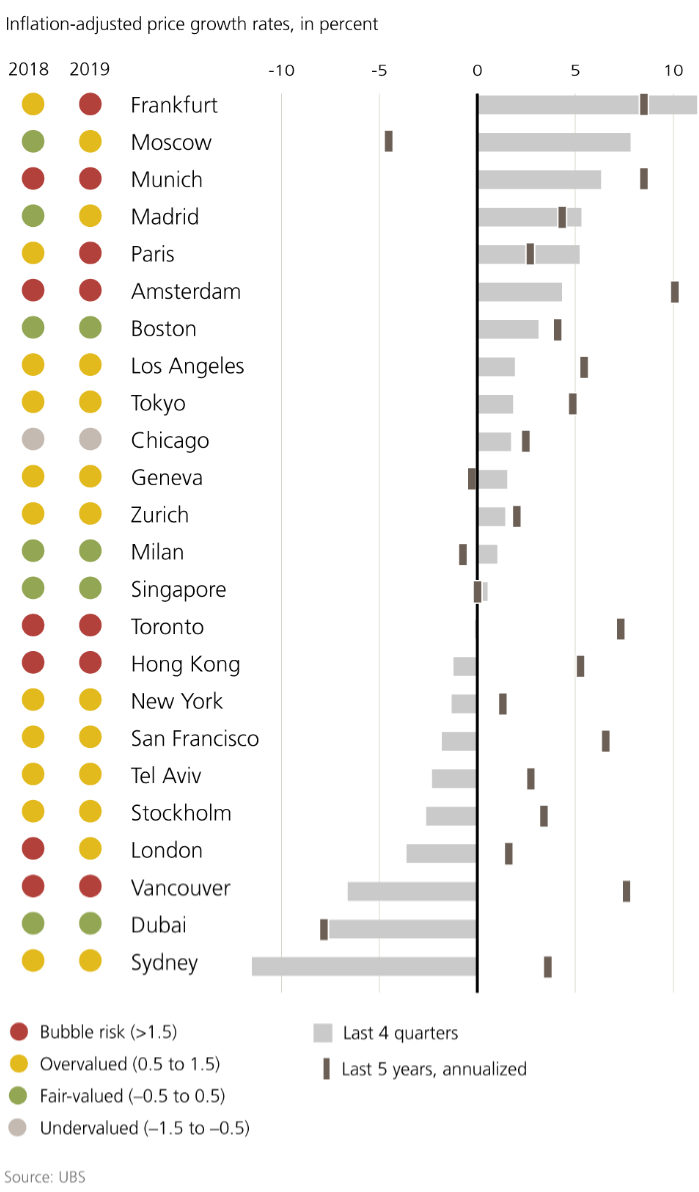

Come si sono comportati gli immobili residenziali, tra il 2017 e il 2 trimestre 2019.

I dati indicano la crescita o la decrescita media dei prezzi delle case nelle più importanti città mondiali. Sono valori annualizzati e normalizzati con l’inflazione. Per Milano la fonte è Nomisma, le tabelle sono state redatte da UBS.

Come si vede nelle tabelle precedenti, anche nelle più grandi metropoli mondiali, non sempre l’investimento in immobili ha battuto l’inflazione. Quindi, nemmeno nelle grandi città, dove la domanda è quasi sempre forte, si può essere sicuri di battere l’inflazione con un investimento in immobili.

Il real estate può essere un investimento rischioso con variazioni di prezzo violente.

Non è vero che gli immobili sono più sicuri perché non possono avere delle variazioni di prezzo veloci. Ad esempio, in Spagna dopo la crisi del 2008 ci furono forti svalutazioni dei prezzi nel giro di pochi mesi.

La crescita economica straordinaria della Cina ha prodotto anche alcune bolle. Negli ultimi mesi del 2018 in Cina, in alcune aree periferiche dove si è costruito troppo, ci sono stati crolli dei prezzi delle case di circa il 50%. Quindi, anche nel mercato immobiliare, gli squilibri tra domanda e offerta possono determinare bruschi movimenti in su e in giù.

Si calcola che in Cina circa il 20% degli immobili sia vuoto, in Europa siamo al 16% circa. In Italia circa 7 milioni di case sono vuote, una po’ sono seconde case, un po’ sono case fatiscenti, ma molte sono case in ottimo stato o nuove che non trovano acquirenti. Per ora in Italia l’offerta si è autolimitata, ma cosa succederà quando le finanziarie, che hanno comprato in blocco le sofferenze bancarie, dovranno mettere gli immobili sul mercato?

Inoltre, le case possono essere esposte agli eventi ambientali e sociali estremi, che potrebbero farne crollare i prezzi. Quindi, anche l’investimento in immobili può perdere di valore velocemente.

Il bilancio del mercato immobiliare alla fine del 2018.

Anche il 2018 si è chiuso con un calo medio dei prezzi delle abitazioni italiane, l’Istat ha rilevato un calo medio dello 0,6%. Le abitazioni esistenti hanno perso più valore rispetto a quelle nuove. Infatti, dal 2010 al 2018, secondo gli ultimi dati rilasciati dall’ISTAT a marzo 2019, i prezzi delle abitazioni esistenti in Italia sono diminuiti del 23,2%. Invece, i prezzi delle abitazioni nuove sono rimasti stabili. Però, considerando anche l’inflazione, anche le abitazioni relativamente nuove hanno perso di valore.

Nell’indice dei prezzi delle abitazioni (IPAB) le abitazioni esistenti sono l’80% del totale. Di conseguenza, il calo medio dei prezzi delle abitazioni in Italia tra il 2010 e il 2018 è stato del 16,9%. Visto che l’inflazione dal 2010 ad oggi è stata in totale nettamente superiore al 10%, come potere d’acquisto la perdita media dei prezzi delle abitazioni è vicina al 30%.

I dati Istat dell’indice IPAB iniziano dal 2010, secondo altri osservatori, il mercato immobiliare nel suo complesso (Quindi, abitazioni, negozi, capannoni, ecc.) è sceso mediamente quasi del 50% dall’inizio della crisi del 2008.

Il bilancio 2019 2020 cominciato con un ulteriore ribasso del prezzo medio delle abitazioni che è proseguito fino al 2020.

La diminuzione dei prezzi avviene con un aumento delle compravendite, infatti, l’incremento tendenziale dei volumi di vendita nel 1° trimestre 2019 è +8,8%, dato fornito dall’Agenzia delle Entrate per il settore residenziale.

Continua ad aumentare il calo dei prezzi delle abitazioni dal 2010.

Rispetto alla media IPAB del 2010, nel primo trimestre 2019 i prezzi delle abitazioni erano diminuiti del 17,2%. I prezzi delle abitazioni esistenti sono diminuiti del 23,7% dal 2010 al 2019, mentre quelli delle abitazioni nuove sono apparentemente stabili a +0,8, se non si considera l’inflazione dal 2010 a oggi.

La composizione del patrimonio residenziale italiano varia con il tempo, così il peso delle abitazioni nuove continua a diminuire. Infatti, le abitazioni nuove sono ora solo il 16,6% (era quasi il 35% nel 2010) contro l’83,4% delle abitazioni esistenti.

La ripresa del dopo covid è finita: a fine 2023 anche alcuni mercati immobiliari delle grandi citta perdono forza.

Ad esempio a Milano da settembre 2023 continua a crescere l’offerta di case in vendita e diminuisce la domanda, questa tendenza prosegue nel 2024. I prezzi a Milno sono cresciuti in controtendenza con il resto dell’Italia ma ora i prezzi alti e il costo del denaro stanno per produrre uni’nversione di tendenza anche a Milano. Gli operatori prevedono che ora il mercato immobiliare a Milano scenderà di più che nel resto d’Italia.

Case a Milano, Nomisma: «Il calo delle compravendite sta abbassando i prezzi delle abitazioni nuove»

Nei primi sei mesi del 2023 battuta d’arresto delle compravendite: 12.590 rogiti rispetto ai 15.600 del primo semestre 2022. Il ribasso maggiore tocca le tipologie di maggior pregio, cioè il nuovo e il ristrutturato a nuovo.

Sempre il Corriere della Sera titolava così un articolo del 10 febbraio 2024:

Frenata immobiliare a Milano, aumento monstre dello stock di case in offerta: più 16%. Ora si attende il calo dei prezzi.

Lo stock di case in offerta è cresciuto del 5% rispetto ai 12 mesi precedenti in Italia, ma sul mercato milanese l’aumento è addirittura del 16%, un dato che non solo è triplo rispetto a quello italiano ma addirittura quadruplo se confrontato con quello di Roma. Dati forniti da Idealista.it

Quindi, tutti concordano sul calo dei prezzi a Milano solo che per Nomisma il calo è iniziato e sarà di più sugli immobili nuovi di Milano, invece per Idealista rischiano di più i vecchi.

La mia opinione sul mercato immobiliare italiano.

Personalmente non sono ancora ottimista sul futuro del mattone in Italia, ma potrei sbagliarmi. Negli ultimi anni, purtroppo, sul mercato immobiliare non mi sono sbagliato. Ho scritto questo post nel 2018 e il mercato immobiliare fino al 2022 è rimasto mediamente sotto l’inflazione. L’Italia non è certo a rischio bolla nel mercato immobiliare. Tuttavia, per i molti motivi precedentemente elencati, mi sembrano ancora improbabili significativi cambiamenti di tendenza. Però, anche in un mercato difficile come quello attuale, i più bravi riescono sempre a guadagnare investendo in immobili particolari in zone specifiche.

Ad esempio, a Milano molti hanno fatto buoni affari nella fascia più pregata del mercato. Apparentemente sembra un’isola felice e i dati medi dei prezzi confermano che il mercato immobiliare sta tenendo abbastanza bene a Milano. A guardare bene, anche dentro Milano le zone non sono tutte promettenti come alcuni vorrebbero far credere. La media sale, ma alcuni immobili perdono valore e altri guadagnano. Basta uscire da Milano e si trova molto invenduto e prezzi in calo. Comunque, questo è il passato, il futuro si vedrà.

Chi ha fiuto o fortuna può sempre fare buoni affari in qualsiasi settore e con qualsiasi condizione di mercato. Ognuno deve decidere cosa fare in base alle sue necessità e convinzioni.

Se aumentare la ricchezza non è una priorità, di sicuro le case possono essere un lusso che vale la pena concedersi, soprattutto in un paese meraviglioso come l’Italia.

Ottimo articolo credo comunque che il 2020 inizierà la ripresa, in congiuntura con una manovra economica che giocoforza favorirà in una graduale ripresa della crescita in area Euro e lo sgonfiarsi delle teste calde sovraniste anti-euro.

Grazie Valerio, mi auguro tu abbia ragione. Con i nostri politici non sai mai cosa ti aspetta, conto poco su di loro :-)

Molto interessante la valutazione nel breve termine, purtroppo nessuno sa quello che succederà.

Peccato perché l’Italia avrebbe tutto per attrarre investimenti stranieri

Il problema sono gli italiani!!

Grazie Massimiliano.